経費と機会損失を比較してみた

こんにちは、コウちゃんさん(管理人)です。

サイドFIRE(セミリタイア)では仕事選びが課題になりますよね。

かと言って、いい年してアルバイトやパートも気が乗らないな・・・と個人事業主を考えている人が大半だと思います。

今回は個人事業主に避けられない経費のお話です。

はじめに

平凡会社員のFIREは、基本サイドFIREになります。

資産は余裕ありまくりではありません。

そのため不要な税金は削減していく必要があります。

控除額には自分で変えられる項目と固定の項目がありますが経費は自分で変えられる項目です。 課税計算が分からない方は↓ の過去記事を読んでください。

経費の威力ってどんなもの?

結論から書きます。

所得税:経費の5%が浮く ※サイド所得が低いため

住民税:経費の10%が浮く

合計:経費の15%が浮く

です。

0円になる訳ではありません!

(ドラマや漫画で経費で接待とかしていますが、あれは会社の負担です)

平凡会社員からのサイドFIRE個人事業主であれば、税金は所得税と住民税しかありません。

起業して法人があるなら法人税がありますし、個人事業の収益が290万を超えるレベルなら事業税もあります。

しかしサイドのような片手間的で290万以上の収益を出すのは容易ではありません。

世の中の個人経営がフルタイムで苦労しているのを見れば、難易度が高い事は分かります。

よって、事業税は大半には無縁で所得税と住民税を考慮しておけば事足りるのです。

一応、経費が浮く説明

所得税:課税所得金額が195万以下であれは5%の課税割合です。

住民税:課税所得金額に10%の課税割合です。

課税所得金額に合計15%の課税割合がかかるという計算です。

経費は、課税所得金額に含めないように控除できるルールとなっています。

よって、上記15%が課税されない事で浮く(節税)となります。

経費は薬にも毒にもなる

上記の結果から、「15%引きでお金を使えるならお得!」と考えてはいけません。

そもそも経費の目的は、事業の売上を伸ばす(できない事ができるようになる)ために投資するお金です。

そのため、投資金が回収できるのか、できたのかを意識しなければなりません。

私の考え方は下記です。

①実費85%分を超える売上向上(できるようになった)を達成できたか。(薬なのか)

②積立投資をしていたらどれだけの利益を得られたのか。(毒なのか)

少し掘り下げます。

①実費85%分を超える売り上げ(効率)向上を達成できたか。(薬なのか)

直接利益に繋がるなら、簡単に評価できますので割愛します。

問題なのは直接利益に繋がらない投資経費もあります。

例えば本。

本でなければ得られなかった情報や情報が纏まっている事で調べる手間を削減できている場合は、時間単価で算出していきます。

毎日PCで検索して必要な情報を探していてトータル5分使っていたが、本にメモや付箋を付けており、1分で済むようになった。

新しく知った情報を調べるのにかかる想定時間が半日のところ本の2時間で済んだ。(本は体系と情報がセットなので、ネットのようにバラバラに調べる手間が無い)

利益がある方は、稼働時間で自分の単価を算出できます。

利益が無い方は、身体が資本なのでアルバイト単価で算出できます

※できるようになりたい事ができるようになったのかでも評価できます。

注意なのは、情報は永遠に効果を持続する訳ではなく時代の流れがあります。情報が有効な期間を効果期間として考える必要があります。 ※本人の自覚次第。

時給単価2000円の方が4分短縮できると、133円ですから、1000円の本であれば、850円の負担となり1週間で回収できた事になります。(アルバイトも同じなので割愛)

できない事ができるようになる事は、今後の人生で死ぬまでそのスキルを運用できるため、ずっと資産運用しているようなモノです。どのみち数字で表現する事が困難ですので、定量ではなく定性的に回収(目的達成)できていると考えて良いと思います。

②積立投資をしていたらどれだけの利益を得られたのか。(毒なのか)

10万円/1年+50万円/5年の60万円の経費があったとします。

4%で運用できた場合、

1年目:0.4万円+2万円

2年目:2.1(4.1)万円

3年目:2.2(6.3)万円

4年目:2.3(8.6)万円

5年目:2.3(10.9)万円

合計:11.3万円の利益を生んでいました。

つまり、①で算出した金額(薬)が、②の金額(毒)を超えて回収できていなければ、投資としては失敗(解毒できない)したという事になります。

先ほど①の例を少し変更して考えてみます。

時給単価2000円の方が4分短縮できると、133円ですから、1000円の本であれば、850円の負担となり1週間で回収できた事になります。

この本が10万円分(100倍)あると、1日133円×100倍=13300円となります。

実費負担は85000円となり1週間で回収できた事になります。

確実な時間短縮には積極的に経費投資する事

上手く文章を構成できなかったため、纏めさせてください。

現実には回収できない投資物も沢山あると思います。

しかし、上記で気づいた方もいるかもしれませんが、毎日行うちょっとしたルーティーンの時間が削減されると爆発的な回収率を発生させます。

事業は資産運用のように時間をかければ良いものではなく、時間をかけるだけ赤字になりますので、時間短縮が見込める機器やサービスだと気づいた場合は、削減時間と自分の時間単価を考えて積極的に投資すべきと考えます。

【注意】

上記は個人事業主の場合です。

会社員は仕事をした分だけ際限なく給与が出るわけではないので、時間単価だけで計算してはいけません。

会社員の時間単価については別記事↓で書いていますので是非

逆に、経費投資をする際にどこに効果があるのか明確にならない場合、以下のリスクがあります。

・使い方が曖昧になっていないため、使いこなせないリスク

・効果範囲が不明確で正しく評価できないリスク

できるだけ効果範囲を限定的に捉えた方が、用途が明確で正しく評価できます。

ここまで読んでくださった方に感謝を。

課税計算の確認とサイドFIRE後の課税比較

こんにちは、コウちゃんさん(管理人)です。

今回は最低限の課税計算について触れます。

サイドFIREを目指している私は副業をしていますので、自分で確定申告をしています。

会社員の方は確定申告をしないせいか、給与明細がなぜそのような値になっているのか計算できない方もいます。 復習を兼ねてみていただければと思います。

はじめに

別記事にて確定申告における所得に関連する税金計算と確定申告手続きについて説明します。

確定申告の記事はコチラ↓

今回はどのような過程で税金が発生するのかについて説明していきます。

私が計画するサイドFIREをしたときに、どのような税金がかかるかも計算しています。

税金を計算する時の基本的な考え方

先ずは全体像を知り、その後に言葉を知る必要があります。

全体像を知る

課税には、共通の計算工程があります。

この工程を理解すれば大体のケースに応用が利くようになります。

図の概要は以下の通りです。

・収入の積算工程 ⇒得た収入を合計する

・控除工程 ⇒収入の内、最低生活に重要な金額は税金の対象外にする

・課税工程 ⇒最低生活以外で自由に使えるお金に税金を掛ける

・可処分所得工程 ⇒残った自由に使えるお金が手取り

最低生活に影響を出さない部分から社会のために税金を取りましょうという設計です。

時系列順に解説していきます。

・収入の積算工程

会社員であれば給与総支払(額面とか呼ぶ人もいます)、事業者なら事業所得に該当します。

副業をしている人は、単純に加算して良いです。

この合計値が良く言われている年収です。年収とは税引き前を示しています。

・控除工程

※最も大切な内容ですので飛ばさないで読んでください。

経費という言葉を聞くと、会社員は関係ないと思っている人がいますが誤っています。会社員も経費は認められており、給与所得控除という名目で会社で計算されています。

この金額は所得金額に応じて認められる範囲が異なります。↓

また、基礎控除と呼ばれる固定で48万円を控除するルールもあります。

※年収2400万円以上の方は48万円じゃないのですが、普通の方は48万円です。

その他、社会保険料、医療控除や扶養者控除、生命保険料控除があり、最低生活に必要なお金に税金は掛けるのはダメでしょう・・・という考えで除外されます。

個人事業主の場合、自分で経費を理由がつく程度に決める事ができるため、この部分を大きく見積もれば課税される金額が小さくなるので節税になるという事ですね。

この工程の除外後の合計値は課税所得金額と呼ばれます。かなり重要な言葉です。

・課税工程

前工程の課税所得金額に対して、税率に応じて掛け算をする事で税金が決まります。

会社員としては所得税と住民税があれば事足りるので2つに絞ります。

所得税は皆さんのご存じの累進課税となります。↓

所得税にも控除額がありますが、控除工程で実施した控除と混乱しないように注意してください。あくまでも所得税を課税する場合のみの控除額です。

※課税所得金額に追加で所得税の控除を行って税率を掛け算するという意味。

住民税は下記の通りです。↓

所得割は単純に課税所得金額に10%を掛け算し、控除額もありません。

また、均等割は所得に関係なく自治体が定めた固定金額となります。

※収入が低い方は支払免状もあります。

【注意!】

ふるさと納税は、課税工程で控除されます。

確定申告の際に寄付金控除に記載するため、控除工程で計算しそうに見えますが、後半で処理します。

ワンストップ納税の場合は、天引き調整がされます。

確定申告の場合は、申告後の還付金で調整がされます。

・可処分所得工程

よく使われる「手取り」という言葉は「可処分所得」と呼ばれます。

「収入の積算工程の合計金額」 ー 「課税工程の合計金額」 = 「手取り」です。

税金の回収方法

主に回収ケースは3パターンとなるはずです。

会社:給与天引き

副業:確定申告

ふるさと納税:納税した時点の支払+確定申告

・所得税:その年に回収する方式

例えば、ふるさと納税は住民税に目が行きがちですが所得税にも関係しており、所得税はその年に回収される必要があります。

しかし、確定申告は翌年の2月~3月であるため、ふるさと納税分の控除を受けないまま所得税を支払っている状態で確定申告を行い、超過分を還付金として清算します。

・住民税:翌年に回収する方式

全て翌年に回されます。

手続き上のズレは無いのですが、現状に合わせた計算が複雑になりやすいです。

FIREしたらどれぐらい税金が見込まれるか?

過去の記事で資産が増えるシミュレーション結果を出しました。↓

私の計算では、サイドによる収入を月8万円にしています。

これには理由があります。

1.やりたいビジネスがあり時間を確保したいのでそんなに働けない。

2.税金を軽量化する事で資産運用で賄いやすくする。

簡単に計算してみます。

追加条件(年額)として、私は国民年金半額減免9.6万円、健康保険は全額5.5万円です。

所得税の場合

月8万円は年間で96万円ですから、

アルバイト等の給与の場合:

給与所得控除55万円+基礎控除48万円+社会保険料控除15万円で控除合計が118万円となり、96万円-118万円=-22万円です。 つまり控除によって0円にできます。

個人事業主(UberEatsやブログ等)の場合:

経費@万円+基礎控除48万円+社会保険料控除15万円で控除合計が63万円となり、

96万円-63万円=33万円が課税所得金額です。

累進課税5%ですから33万円×5%=1.65万円以下(経費により減少)にできます。

住民税の場合

月8万円は年間で96万円ですから、

アルバイト等の給与の場合:

給与所得控除55万円+基礎控除48万円+社会保険料控除15万円で控除合計が118万円となり、96万円-118万円=-22万円です。 つまり控除によって0円にできます。

個人事業主(UberEatsやブログ等)の場合:

経費@万円+基礎控除48万円+社会保険料控除15万円で控除合計が63万円となり、

96万円-63万円=33万円が課税所得金額です。

所得割10%ですから33万円×10%=3.3万円以下(経費により減少)にできます。

※均等割の1000円もありますが割愛。

税金が少ない働き方

税金が少なければ良いという訳ではありませんが、税金が発生すればそれだけ労働時間を奪われたと言い換える事もできますから、無駄は省いていきたい所です。

税金負担だけを見ると一般的には下記のようになります。

「偶にアルバイト+資産運用パターン」<「Uber等の雑所得+資産運用パターン」

サイドFIREを目指す人は、個人事業主に憧れている方が多いようにSNSでは感じますので、少し嬉しくない話かもしれません。

まだです! 続きがあります。

ココで出てくるのが、経費という考え方です。

自宅のネットビジネスの場合は、家賃や電気代を家事按分で一部を経費に乗せる事で生活費と相殺する事ができるため、家計のトータルではアルバイトと差が無くなります。

経費が無い状態では年間1.65万円の差でした。

月経費の家賃が4万、電気が0.3万、通信が0.4万だとしましょう。合計は4.7万円です。

一日、8時間仕事をしているとすると家事按分は33%(8h/24h)です。合計は1.56万円です。

年間換算すると18.8万円の控除をしていますから住民税に換算すると10%で1.8万円の減額となり3.3万円⇒1.5万円となります。これで所得税(5%)とほぼ同じにできました。

好きに経費を詰めという話ではなく、トータルで良し悪しを考えましょう!という話です。

※2022/1/16に表現が分かりづらかった為、修正しています。

終わりに

今回のように当たり前と思っている内容を理解していれば、自分がどうしたいのか自分で選択して戦略を考える事ができます。

サイドFIREでは仕事の選択は重要な課題ですから、必ずぶち当たる壁です。

また、確定申告や政治、ニュースの影響も想像しやすくなります。

ここまで読んでくださった方に感謝を。

平凡会社員の確定申告は簡単です

こんにちは、コウちゃんさん(管理人)です。

確定申告の時期が近づいてきております。

2021年は、多くの方にとって投資や副業など金融リテラシー向上の年だったと思います。

そこで、会社員に必要な確定申告に関する情報の整理と、私が実践してる確定申告について書いてみました。 是非。

青色申告だの白色申告だの控除だの色々分かりづらいですよね。

細かい話より先ずは、大局から見ていきます!

確定申告とは

1月1日から12月31日までの収入・経費に関して、翌年の2月~3月中旬までに国税庁に報告する事で税金(所得税・住民税)を確定する申告(義務報告)の事です。

なぜ義務かと言うと、日本では収入には税金がかかるルールがあります。

確定申告をすることによって収入に対する税金が確定します。

よって、税金を明らかにしないと納税義務の要否が分からないため、明らかにすることもまた義務となります。

よくある確定申告パターン

細かい話の前に世の全体像イメージを把握する必要があります。

色々難しそうに見えますが、パターンを大きく分けると2つしかありません。

①個人事業主や組織

よくネットで説明が多いのは、コチラの方向けの内容です。

だから会社員は混乱してしまいます。

当然、事業で得ている収益や経費を纏めて報告する事で税金を確定させます。

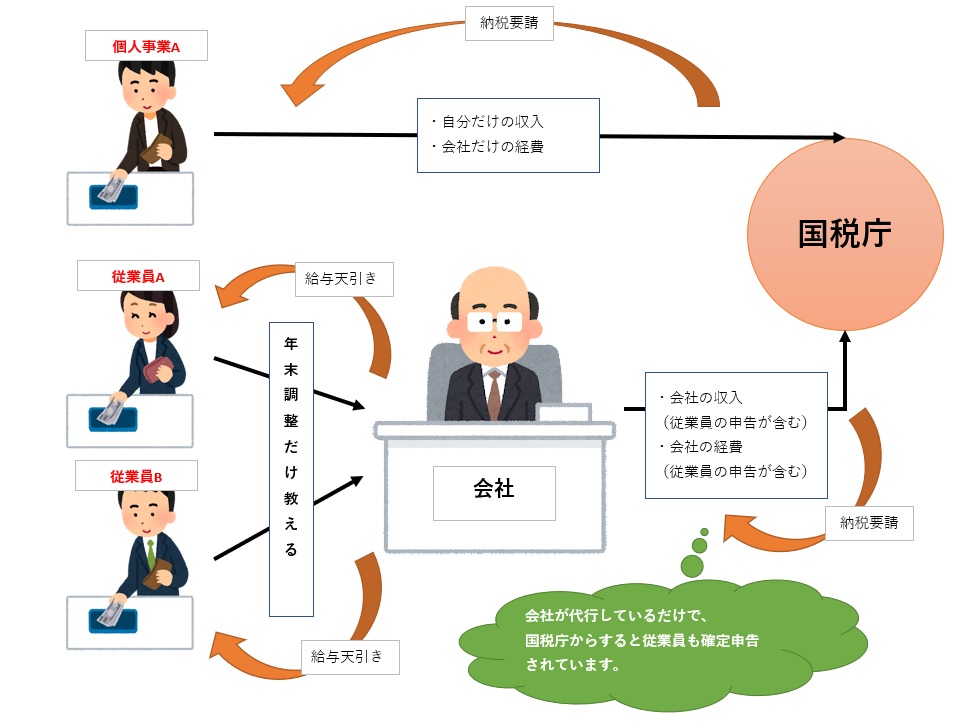

②会社員

平凡会社員様はコチラです。

①と同様に、会社は確定申告をするために従業員へ支払っている給与等を整理しなければなりません。

自ずと、従業員の所得税と住民税に関する情報も整理しなければならず、併せて申告されているのが現状(デフォルト)となっています。

そのため従業員の方は会社に関係する収入・経費については、確定申告を行う必要がありません。

逆に言うと、会社に関係しない収入・経費がある場合は、申請不備になるという事です。

しつこいですが、確定申告は必ず必要です。会社員は代行されていただけにすぎません。

20万円の注意点

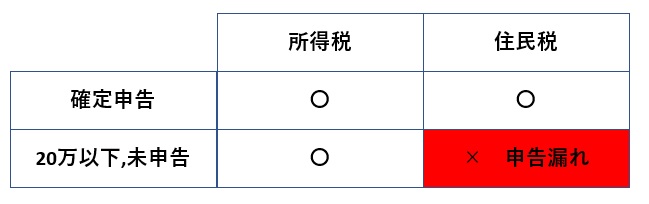

よくある「20万円以下は確定申告が不要」説がありますが、あれは半分間違いです。

20万円以下が申告不要なのは、あくまでも所得税のみです。

冒頭で説明した通り、確定申告をすれば所得税と住民税に関して確定します。

ですが、確定申告をしない場合、収入が20万以下の事業であれば所得税の申請は無くても良いのですが、住民税については無申告状態になります。

住民税申告(個人住民税の納税)は、私の住む自治体では電子申請の方法が無かったため、現地にいかないと申請できないと思っています。(私は面倒なので申告しています)

なぜ住民税は20万円以下でも必要なのか

住民税は自治体がその地区の生活に必要な運用を行う為に2種類の税金を持っています。

・所得に応じた負担率(所得割)

・住民数に応じた分配率(均等割)

所得による税金を課すのは同じです。

元々、2つの税金は確定申告で済ますように設計されており、「20万円以下は調べる事で逆に税務署の人件費かかるから確定申告は不要だよ!」としていたのです。

しかし、所得税よりも住民税の方が高い事案が数多くあったのです。

そこで自治体は確定申告のルールを変えると他にも影響を及ぼしかねないので、新たに住民税申告を設けました。そして、とりっぱぐれないようにしています。

そもそも管轄が違っており、

所得税は国税庁傘下の税務署です。

住民税は自治体です。

会社員でよくある確定申告パターン

平凡会社員が確定申告を要するケースは5つです。

副業しているケース

戸建を購入したケース

節税対策で扶養を制御するケース

相続を受けるケース

不動産取引や事業の赤字になるケース

全てに共通しているのは、「確定申告が必要であり会社がカバーできない部分」です。

青色申告と白色申告はどっち?

結論から申しますと、事業をやっている方は青色を使えるため節税できます。

それ以外は白色申告です。

・青色申告は、事業者用であり控除額が白色申告よりも多い為、事業収益が小さい場合、税金が小さくなりやすい。

・白色申告は、事業者以外のフォーマットであり、申請が簡易であるが控除額が青色申告よりも小さいため、ダイレクトに税金がかかる。

青色申告したいですが、会社員で副業の方は白色です。

会社員の確定申告は簡単(白色申告)

昔は郵送もありましたが、電子申請(e-Tax)の方が絶対に良いです。タイムイズマネーです。

別記事で説明する税金の言葉の意味が分かれば、入力なんて大したことはありません。

どちらかと言うと、副業の明細や経費算出などのエビデンス集めの方が大変です。

※2022年以降から電子化エビデンス化が始まりましたが、2022年現在は移行期間であるため、書面の保存が必要です。

次の内、いずれかを満たしていれば税務署にいって手続きをする必要はありません。

【前提条件】※どちらか一方

・マイナンバーカードにe-Taxの証明書を登録している(PCはカードリーダーも必要)

・最初一度だけ税務署に行ってe-TaxのWebアカウントを作成する(10分)

簡単な申請①:PCからWEB申請

公式のWEBページにアクセスした後にe-Tax証明書およびアカウントの認証で、指示に従いながら入力するだけで完了します。

その後、入力情報から算出された追加納税用のPDFが出力されるため、コンビニ決済等で納税が可能です。

簡単な申請②:スマホからWEB申請

知ってましたか? スマホで確定申告ができるという事を。

理由は簡単です。

PCからWEBで出来たのですから、スマホもブラウザを通してできないはずがありません。

操作はPCとほぼ同様です。

※ITに疎い人向け:ブラウザとはEdgeやchrome、safariの事であり、WEBサイトにアクセスするには同じ通信をするようルールが決まっています。つまり、「デバイスが違ってもブラウザ経由なのだから同じように読み取りができるでしょ」という事。

スマホでマイナンバーカードを読み取れるのか不安でしたが、試してみたらマイナンバーカードも読み取れました! 今はPCが無くてスマホだけという方もいるので安心ですね。

※余談ですが最近スマホでPASMO決済を使ったのですが、コレ便利すぎです。小銭のジャラジャラが不要になって気持ちい良いです。(コインパーキングとか)

PCからの入力イメージ

私はPCからなので、いかに簡単なのかイメージを掲載します。

青枠と青字が補足です。

マイナンバーカードか税務署の電子アカウントを使うのか選べます。

どちらでも次の画面は同じです。↓

所得税か贈与税ぐらいしか選択する事は無いと思います。↓

マイナポータルと連携しても良いのですが、設定が面倒なのでやっていません。↓

ここからが申告内容の開始です。簡単に申告区分に関する質問を受けています。↓

ココがメインです。

会社の部分は源泉徴収票を見ながら同じ数字を入れるだけの簡単なお仕事です。

副業の部分(雑所得)収入と経費をしっかりと入力しましょう。↓

※会社員副業で給与(アルバイト)でない場合の大半は雑所得です。

ココもメインです。

節税枠ですから、年末調整している情報も含めて全てを記載します。

※確定申告は上書き保存なので、年末調整に書いた情報を漏らすと無かったことになります。

ふるさと納税なら寄付金控除に該当します。↓

この後は、入力確定になります。

特に迷う事がないので割愛しました。

以下の画像は、作成中のデータを保存する場面です。

作業中の入力内容をセーブできるので、確認が必要となってもご安心ください。↓

本当にこれぐらいしかありません。(確定後の納税を忘れずに!)

積み立てNISAや家計簿自動化の設定をする方がよっぽど大変です笑

最後に

副業をするのは良いけど、確定申告が良くわからないし面倒かと思っていても、知ってしまえばとても簡単です。

繰り返しとなりますが、FIRE後は会社が代行してくれませんので、必ず必要となる知識です。

ここまで読んでくださった方に感謝を。

「リタイア系」と「FIRE系」の違い【図解】

こんにちは、コウちゃんさん(管理人)です。

ネットやSNSで混同している方が多いので纏めました。5分で読めます。

この言葉の意味が認識相違していると議論にならないので重要です。

先ずは図解を見てください!

できるだけ説明しなくても分かるようにしています。

「リタイア系」の言葉は、暗黙の了解で語られている部分がありますが、広い意味で使われるため、誤解が発生しやすい言葉になっています。

また、「リタイア系」と「FIRE系」の言葉は共に時間軸が曖昧な表現となっています。

FIREではE(Eearly)の早いが含まれてはいるのですが、結局は個人差によって早さが異なるため、時間軸の確認は必要です。

上記から、

「リタイア系」の言葉は広義の意味で使われるため誤解を招きやすい。

「FIRE系」の言葉は時間軸が人によって違うため、確認が必要。

と分かります。

よくある誤解

・サイドFIREは結局働くから意味がないのでは?

現在の労働状況に不満がある場合、労働時間や組織からの拘束を受ける必要が無くなるため意味があります。

不満が無い場合は、現在の労働の方が収入が高いためデメリットの方が強くなります。

・仕事を辞めても暇になるのでは?私は働きたいと思うけど?

「FIRE系」の言葉はあくまでも、手法や考え方です。

FIRE(お金持ちで)をしたからといっても、働いてはいけないという呪いにかかっている訳ではありません。

あくまでもしなければならないという拘束が無い状態を示しています。

・フリーターと何が違うの?

経済的算段が付いているかどうかです。

自由があればなんとかなるという訳ではなく、調査を行ってわかる範囲の対策と計画を立てた上で、自由な時間を増やしている為、フリーターよりは確度が高い作戦です。

私のように、新しいビジネスに家計を気にしながら挑戦したくない人もいます。

※焦ってリスクを取らずに挑戦する時間を捻出する。

終わりに

言い放つ言葉の前提を共有できないまま、議論をしても時間の無駄です。

特に有名な方やインフルエンサーの方は影響力が大きいので、発言内容の前提を見誤らないよう聞き手にも注意が必要です。

大体の場合、「興味ない⇒調べない⇒有名な人や記事の正しさが分からず真実」という流れです。

人はそういう性質があるので、私はビッグキーボードを前提無しに語る人にはどういう意図なのか確認をします。

参考になれば幸いです^q^

ここまで読んでくださった方に感謝を。

ブログを始めて2か月のアクセス変化(2022年1月)

こんにちは、コウちゃんさん(管理人)です。

気づいたらブログを始めて2か月経過していました。

この後に記載しますが有難い事にアクセスが増えています!! ^q^

<定型>

始める前から色々な本やブログを見ていましたから、アクセスを集めるには時間を要する事は分かった上でやっております。

今後、ブログを書く人やブログの盛り上がり具合の参考になればと思い毎月の報告とします。

はてなブログのアクセス結果

先ずは結果↓からご覧ください。

以下↓は先月の結果です。

合計207(今月273-先月66)アクセスでした。

この合計には私がテストでアクセスしている件数が1回程含まれているはずです。

先月からアクセスが3倍になりました!活用できる情報を書いていきますね^^

新たな課題を見つけた話

アクセスがある記事と無い記事

前回の気づきをおさらいします。

1.はじめは記事を書くだけでした。(SNSなどでシェアもしていません)

2.記事を書いた時にSNSにシェアするようになった。

3.SNSの中でも存在を伝えたり、ちょうど自分の得意な内容でトレンドがあったので早急に記事を書いた。

アクセスの上がった箇所は何れもSNSで繋がった記事でした。

<ここまでがおさらい>

という事でSNSのシェアも行いながら記事を書いておりましたが、今回のアクセスを分析すると偏りがある事に気づきました。 下記の2つの画像と分析を記載しています。

上の画像(2022年1月のアクセス報告2)は、「はてなブログ」からのアクセスがどこのページを見ているのかを表示しています。

赤枠は最近書いている記事が多いです。

青枠は少し前に書いた記事が多いです。(直近の記事は公開期間が短いので除外)

前回のおさらいにてSNSによるシェアは試みていますが、それとは別に「はてなブログ」内のアクセスが増えています。

「はてなブログ」には記事を探す機能が無いのですが、最近の記事やオススメという形でカテゴリー別に表示はされます。

最近の記事やオススメに載ったという事ではないかと思い、ネットで検索してみると同じような体験の方がでてきました。恐らくオススメされたのですね。

しかし継続的にアクセスがある事については何故かは分かりません。条件も不明です。

よって、対策も何もないですね。

しかし発見でもありました。

今回の件で人の目につくことがアクセスへの近道である事を改めて確信しました。

次は下の画像となります。

上の画像(2022年1月のアクセス報告3)はSNS(Twitter)からのアクセス結果です。

SNSからのアクセスはかなり増幅してきており、前回の25%を大きく上回り、ブログアクセス元の1番になりました。

しかし、ココで問題がありました。

赤枠はアクセスが多い記事です。

青枠はアクセスが少ない記事です。

ほとんどのアクセス先がブログトップに集中しており、その他の記事が読まれていないのです。

画像が読み取りづらいかもしれませんが、ブログトップ(赤枠)のアクセスは69%、対して他の記事(青枠)では多くて6%程度です。

つまり、Twitterからアクセスをしてもらえていますが、肝心なコンテンツを見て貰えていないという事です。

トップページを見た瞬間につまらないと思われてしまっているのでしょうか。

このように1ページ目ですぐにサイトから離れる事を直帰と呼び割合を直帰率で表すようです。

アクセスが増えたと思って舞い上がってましたが、やはり甘くはありません。

負けないけど^q^

今回の事で課題を整理しました。

・人の目に触れる機会をSNSで作り続ける (運用と呼ばれているようです)

・トップページから他のページを見て貰える作り方を探る

・「SNS」「はてなブログ」以外からのアクセスも検討する

シミュレーションツールの記事

国民年金保険のシミュレーションツールを組んで、ある程度興味を惹くタイトルを付けてみました。

意外に記事のアクセスはある方で、公開してから日が浅いのにアクセスの4位に君臨しています笑

「はてなブログ」でもスクリプトを実装できる事が分かったので、これは他のブロガーが真似しにくい私の強みかもしれません。(そうでもない?)

年金シミュレーションのコーディング自体は30分で作っていますので、他にも面白そうなら作りましょう。

FIRE民の役に立つツールがあれば作ります。

よくネットにあるツールは定年まで働いた前提で作成されていたりするのでFIREの条件で実行できなかったりするので不便です。

Googleトレンドを使う?

上述した課題でもある通り、検索エンジンからのアクセスも狙っていきたい所です。

前回のアクションプランには、Googleトレンドを使って記事を書くとしていたのですが、実際に色々と使ってみた所、思ったようにデータが乗ってきません。

単純に「サイドFIRE」と検索して反応を見てみましたが、「データなし」でした笑

私の使い方が悪いのかもしれませんが、使えるレベルではないと考えています。

そこで別のツールを見つけました。「UberSuggest」です。※UberEatsと関係あるのでしょうか。

効果は分かりませんが、今月は試して記事を書いてみます。

真っ白な今が実験のチャンスです!

今月の活動時間

①情報収集・調査:10時間

②執筆 :28時間

12月は本業が忙しすぎて時間が取れませんでした。ほとんど休日による活動でベースを書き貯めて、平日の隙間になんとか補正して公開するのがやっとです。

なんとか週に3本は記事を出したいと思っています。

有名な方は何時間ぐらいで書いているのでしょうか。

終わりに

はじめて2か月でアクセスの増加と課題が色々と見えてきました。

アクセス数が少ない現状ですが、色々な事を試した結果が見やすい状況でもあり実験の分析がしやすい環境でもあります。逆手にとって色々試そうと思います。

「疑問を疑問のまま放置したら負ける」ですね。

次回へのアクションプラン

・UberSuggestを使ってみる

・トップページから直帰させない作りを考える

ここまで読んでくださった方に感謝を。

自炊すべきかどうかの分岐点

こんにちは、コウちゃんさん(管理人)です。

今日は自炊の素晴らしさと必要性について、改めて喚起したいと思います。

私は可能な限り自炊をしています。

結論から言います。

自炊の経済的合理性について迷っている方は、

①副業していないなら高単価を除き自炊すべきです。

②副業しているなら自炊せずに副業した方が利益が大きいです。

1行で説明するのが難しいので是非読んで考え方の参考にしてください。

自炊しない方が良い人達について

多くの人を迷わせている企業成功者やYouTuberがいます。

「買い物や調理する時間を考えたら自炊するより、店で買った方が効率が良いよ」

コレ、嘘ではないですが誰にでも当てはまる事ではありません。

それは、頑張れば頑張るだけ増える状況の人だけです。

発言している人は、起業家だったりYouTuberという成果物報酬型の仕事だからです。

頑張れば頑張るだけ増える状況にある人

頑張るだけ収入が青天井となり、時給単価が正社員(平社員でも)と同等であるならば、自炊しない方が経済的合理性があります。

え?平社員だと時給単価が低いのでは? と思うかもしれません。

通常、会社員は残業以外で給与を増やす手段はなく、残業は上司の許可があって初めて成立します。

つまり、自分の意思でどこまでも増やすことができない以上、いくら単価がアルバイトより高くても勤務時間8時間固定で増えないのであれば、自分の意思でできる仕事をした方が1日のトータルを上回る可能性があります。

上記のケースでは、単価が会社員より低くても自由に活動時間を制御できる分、1日のトータルが大きくなります。

我々の実世界では、時給単価だけでなく時間軸も含めてトータルで考えなければなりません。

※時間をいかに使うかとも言える。

そのため、時給単価が低くても頑張れる余地があり頑張るのであれば、自炊しない方が良いケースがあるのです。

自炊するかどうかは時給単価のみで考えるのではなく、「自炊に使った時間・材料費」と「自炊の間に増やせる収入・弁当費」を比較して考えます。

極端に高い時給の人

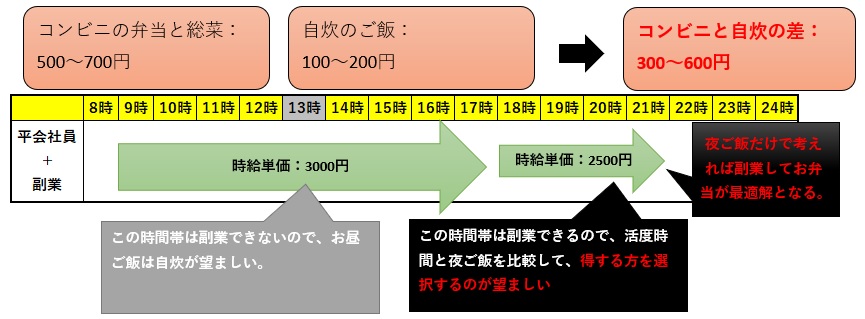

高時給5000円の人のケースを記載します。

働いている時に一気に集中して高パフォーマンスを出す事や、プライドが高くなってきているので、自炊すべきか迷う方も多い考えています。

私の会社では「部長クラス」の時給単価となります。

切り分け方としては、平社員が努力して時間の許す限り副業稼働した場合の1日のトータルと比較して、高単価8時間分が超えているかどうかで考えると目の前にいる人間なので意識しやすいと思います。

例えば、平会社員の単価が3000円、副業単価が2500円だとします。

私なら労働フル稼働したら会社労働に加えて一日4時間は副業できる※と思います。

※毎日じゃないですよ!

すると合計(一日の最大値)は、(3000円×8時間)+(2500円×4時間)=34000円です。(画像の下)

34000円を8時間に換算するという事は、時給単価で4250円となります。

高単価の方は、この金額を超えていれば副業で働いた対価を超えて稼げるという事ですから、自炊しないのは経済的合理性から見ても有りですね。

ここまで凄い人なら下手に自炊で疲れて単価を下げない方が良いかもしれません。

実際に部長クラスのような管理職は、緊急時の報告や連絡もあるので、副業をやる余裕は無いかもしれません。

管理職は経営側と言いますが、実は平社員よりも奴隷化しているように思えます。

例:SEの場合、障害があれば夜間・休日に緊急連絡を受けなければならないのにその連絡は残業として手当されません。私は管理者になるように言われてもお断りしますね。

<補足>

社会保険料の折半を含めると会社員と個人事業では差が付きます。

その点も考慮すると、500円ぐらい時給単価に差が広がると思ってください。

※会社員は、時給が500円上がるという意味。

※上記の図(自炊分岐点2)では両社とも会社員ですので差はありません。

自炊した方が良い人達について

今度は自炊した方が経済的合理性があるケースですが、残念ながらほとんどの平凡会社員はコチラ側となります。

平凡会社員であり、副業を持たない人

自炊しない方が良いケースでも説明した理由と同じです。

自炊した方が経済的合理性があります。

理由は、自分の意思で残業(収入増加)を選べないからです。

ソコソコ単価が良くても収入の増加が無ければ上限は固定です。

資産を増やすには収入を上げるか、支出を減らすかしかありません。

収入が上がらないのであれば、減らすしか経済的合理性は成り立ちません。

勿論、経済的合理性だけで生きてる訳ではなく、あくまでも基準のような考え方です。

毎日固定で副業しなければならないという事はありません。

例えば、残業がある日は自炊無しにして、残業が無い日は自炊という様にその日のトータルで考えれば、時間の問題とも一緒に悩みが解消できる事となります。

夜ご飯に関しては、無意識の内にそうしている方も多いと思います。

あれは論理的に見ても賢い時間の使い方なのです。

平凡会社員であり、副業を持つ人

私はこのケースです。

一日のトータルで考えれば答えが出ます。

副業単価と最大活動時間を掛け算した金額が1日のあなた様の最高出力ですので、

その内、どのぐらい頑張るのかによって、自炊分岐点が変わります。

会社員の場合、日中は会社員として働いているはずですので、経済的合理性を考えると、お昼は自炊確定です。

※但し、朝活などで副業(利益が伴っている)をしている場合は別です。

副業単価2500円で2時間しかやらないのであれば5000円の増加です。

自炊30分で機会損失した金額は、1時間・2500円の半分・1250円ですから、自炊で必要な費用が1250円以内に収まるのであれば、30分多く働いて、お弁当を買った方が経済的合理性がある(時間の使い方が上手)となります。

副業をしないのであれば0円の増加です。

自炊30分で機会損失した金額は0円ですから、自炊が0円以内に収まるのであれば、、、、いや、収まりませんので自炊すべきです。となります。

ポイント

・副業が無い場合、残業有無で「夜ご飯」を自炊するか調整する事

・会社員の場合、「昼ご飯」と「夜ご飯」は分けて考える事

・副業がある場合、「自炊する時間」と「副業時間」で比較する事

自炊と弁当のメリデメ(実際には難しいです)

ここまで収入機会と支出に関して自炊基準を説明しましたが、実は他にも沢山の前提条件を考慮しなければなりません。

今回の比較には細かい部分を省略していますが実際には短期的ではありますが違いが発生しています。(思いつく限り書いてみました)

これだけの理由で、自炊有無を決める事はありませんが、弁当は弁当なりに時間を無駄にするリスクがあるという事が見えると思います。

特に高頻度で買い物が発生する事に気をつけてください!(警告)

「近くのコンビニに~」と10分や15分を累積すると、損失時間が30分ではなく45分になります。

上述した単価2500円ケースの場合、経済的合理性が1250円から625円に引き下がり、700円分の弁当と飲み物を買うと赤字になります。

出来る限り回数を抑える対策が無いと、得していると勘違いしている事態になりかねません。

面白いような難しいような・・・ですね^q^

終わりに

「そんなもん知ってるよ」という方も多かったかもしれません。

有名な方が口を揃えて言う物ですから、納得ができず記事にしてしまいました。

私は、自炊する時としない時を上手く使い分けています。

また、この記事には「タイムイズマネー」という思想も含まれています。

「副業している分、自由な時間を失っているじゃないか」と考える方もいらっしゃいますが、大体そのような方は結局自由な時間に何もしません。何も変わりません。

若輩ながら今まで見てきた人たちは大半はそうでしたので、私はそう考えています。

選択は自由です。敢えて何もしない事もアリだと思います。

資産運用も然り、時間は富を生みます。

自炊しなかった事が資産のどこに響いているのか改めて意識いただけますと幸いです。

ここまで読んでくださった方に感謝を。

2021年12月の収支報告

こんにちは、コウちゃんさん(管理人)です。

2021年12月は山あり谷ありでした。

今後の収支にも影響する事がありまして、今年の決算となります。(オンスケ♪)

1.当月の収支と家計簿

・マネーフォワードの家計簿にて出力した結果を添付してコメント

※マネーフォワードは口座情報なので手取り金額です。Uberは税引き前です。

今月も頑張りました。先ずは結果をご覧ください。

残業が多すぎた為、UberEatsによる小銭は稼げておりません。

また、冬の賞与があるため大きい収入となりました。

本業は91.5万(内、賞与54.3万)、Uberは3.1万という内訳。

内、Uberは確定申告にて経費や税金があるので、数千円は減になると思います。

平凡会社員なんて頑張ってもこんなもんです。

※収支予想で分かってしまうので隠しませんが私の年収は700万円強です。

別記事でも書いていますが、現在プロジェクトがトラブル2022年1月もUberはあまり活動できないと思います。

「残業代は沢山入りますが、怒られたりして言われた発言」を思い出して、休んでいる間に色々と考えてしまいます。・・・きっと鬱病になりやすい性質なんだと思います。

負けないけど^q^

・当月総支出と内訳を記載して、使いすぎな変動要素を確認する

※「日用品」は食費や消耗品を示します。「書籍」はAmazonを示します。

流石、私安定してる。(先月も同じ事言ってる笑)

・日用品が先月より4千円高くなっているのは、ワインをAmazonで定期便購入しためです。

いい加減気づいてしまいました。

ワインって運ぶのも手間だし纏めて買った方が安いという事に。

馬鹿だった・・・1本あたり550円のコスパワインで好きな奴があるのですが、定期購入すると1本あたり400円になります。しかも運んでくれる。買うにきまってます。

※私は意外によく飲む方で、2日で1本開けちゃいます。(一応抑えてる方です)

・自動車となっているのは出勤時の駐車料金ですね。

今月は出社が多かったためガソリンと駐車料金が跳ね上がっています。

ガソリンは半分Uberの経費に計上しますので、多少負担は減るかと思います。

先月は1リットル49キロでしたが、冬で燃費が悪化して47キロに落ちています。

・ふるさと納税の駆け込み消費があり5万も使っています。来年の生活費削減に繋げていきます。

そういえば、ふるさと納税は「ふるなび」というサイトを使っているのですが、2022年1月末から、寄付金控除証明書を電子で一枚にできるようになりました。やっと時代の流れに乗ってきました。

・固定資産税が追加で発生しました。

実は、実家の固定資産税を払って欲しいと言われ・・・(;´Д`)

しかも納得できないのは親と兄がほとんど働いていない始末。(働けないとかではない)

「お金持ってるでしょ」って、私がどれだけ頑張っていると。私の家より高いですし。

私の家一月6000円

親の家一月14000円

先行投資だと思って切り替えましょう! 何か言われたら私にも発言権があるはず。

あと、家におらず働き続けていたので、一切の消費が無いという状況です。

Amazon費用が4391円って、お金使わなすぎ笑

いつもの安全確認は正常です!不要な出費はありません。

怖くてお金が使えないのは、依存症の一種なのかもしれません。

それだけお金を稼ぐ事に苦しみがあって、その苦しみに見合う対価じゃないと納得できないと考えてしまっているのだと思います。

2.資産運用の状況確認

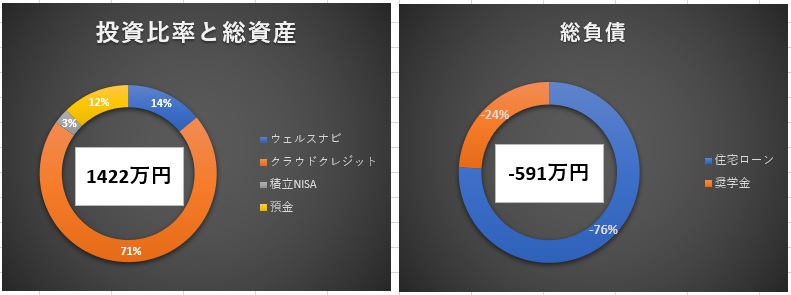

・ウェルスナビの状況確認

資産評価額は約200万です。原資は150万です。 ※先月186万。

着実に進んでいます。やはり信頼できますね。直近で配当8000円が入ってました。

実績がある以上、ガクンと落ちた時には現金と追加投入しても良いかもしれません。

どうせ余ってますし。

・クラウドクレジットの状況確認

現在はクラウドクレジットをメインで投資しています。

今月は1件の償還があり、予想12万程度の収益でしたが、実際には21万円という結果になりました。

元手は80万×2.5年なので10.05%です。 これが続いてくれるなら良いのですが、コロナショックによって諸外国の企業経営が傾いていたり、償還遅延が発生しています。

年利益としては、予想が40万でしたが、今年の結果は20万(一部は赤字)となりました。

本来はあと2件の償還があったはずなのですが・・・ミドルリスクだなぁ。

最近、結果が微妙なので検証中でございます。

コロナもあったので簡単には結論を出せず、検証にはあと1,2年は必要かなと思慮。

一先ず、追加投資は辞めて、現在の一千万円をそのまま運用する事として、追加投資枠を全て別投資に回す事にします。

別投資枠は決まっており、米国株のインデックスファンドとなります。

・つみたてNISAの状況確認

2021年10月から積立NISAを始めています。

元本が399,999円で、評価額が409,855円ですから10,000円の利益ですね。

3か月ですから4倍した場合、利率10%です。 恐ろしいです!!

一喜一憂する訳ではなく20年間実施しますので、序盤でこれだけのポテンシャルを見せてくれたことに期待しています。

(債権のように動かないと思っていました普通の株のように動きますね)

楽天の自動積立で同時にポイントを毎月333Pゲットしてしまいます!

この時点で有利な戦いができます。皆が知っている有名な手法ですね。

ただ、最近投資におけるポイント付与に改定があり、個人投資家の一部が楽天証券からSBI証券に流れる人達が出てきています。

私としてはSBI証券との違いが気になりませんので、抜ける人はゴネているだけに見えます。

私は積み立てNISAを楽天証券で入れているので、このまま楽天証券で投資活動を行います。

・持ち株(明細がある時だけ)

今月の明細はありません。

・IDECO(明細がある時だけ)

今月の明細はありません。

3.総資産額とライフプランとの差異確認

・家計簿と資産運用、住宅ローンを含めた総資産を積算

決算という事もあり、投資結果も慎重に確認しています。

ウェルスナビ:200万

クラウドクレジット:1001万

積立NISA:41万

預金:175万

上述の通り、クラウドクレジットの成績が芳しくない為、追加投資を全て積立に回します。

来年の今頃は、「積立:クラウドクレジット」=「5:5」ぐらいの比率になっていると思います。

・ライフプランの金額に近似する推移であるか確認

ライフプランにはローン返済も当然盛り込んでありますので、特に懸念はありません。

資産の増加傾向ですが、今年の計画では1347~1397万円が目標としている額です。

2021年の決算として纏めると結果は1422万円となり、計画通りの数字となりました。

※去年は1040万円でしたので、戦闘力382万円の入金力です笑

2022年の目標計画では1800万円となります。

私のサイドFIREの圏内に入るには3000万円が必要な見込みです。

あと3年、頑張っていきましょう!

今月の報告は以上です。

ここまで読んでくださった方に感謝を。

サイドFIREという選択肢が会社員の心を弱くする一面を感じた話

こんにちは、コウちゃんさん(管理人)です。

待ちに待った年末年始です! ( ^ω^ 三 ^ω^ )ヒュンヒュン

書いていきます! と言っても今日は少し暗めの話です。

ストーリー系なので、暇つぶしに是非。

この記事の結論から言います。

「ストレス性が高く比較的年収が高い仕事」よりも、「ストレス性が低く比較的年収が低い仕事」の方が、サイドFIREの再現性が高いと考えています。

起:きっかけ

2021年12月、システム開発のプロジェクトが遅延した事でデスマーチが発生し、残業時間がほぼ100時間となりました。

原因は、検証できない状態で100%ミスしないでヤレという無謀な依頼を受けてしまっているため、事前の調査(確信が無い)に膨大な時間を費やしている事です。

ただ作業が多いという訳ではなくて、上役への説明や資料作り、お客さんからのイレギュラー対応など答えのないストレス性が高い業務での100時間です。

偶々、隣の方が「ココ最近いつも遅いですね」という会話がはじまり、「夜遅くて次の日朝早いと、何のために生きてるのかって思っちゃいますよね。年末年始で休まないとですよ」と言われ、年末年始には休みがある事を思い出しました。

承:負けそう

そんな会話の後、上役に確認を依頼していた資料について「色々ダメすぎる」「センスが無い」と人が沢山いる中で大声で言われ、納得のいかない指摘を1時間も受ける。

細かく記載するとクドイと言われ、簡潔に書くと足りないと言われる。

過去承認されている資料をベースに作っているのに・・・。

ようやく自席に戻ってくると、「遅延しているプロジェクトに向けてお客さんへ説明に行くから一緒に来い」と上司に言われ、重圧の雰囲気の中で作業時間が奪われていく焦りを感じる事、2時間。 (原因は俺じゃないのに不毛すぎる)

やっと作業ができるかと思い自席に戻ると、上役から会議室に呼び出され「まだ修正できていないのか、遅い!」と一喝を受ける・・・。

「そもそも、説明資料も客説明もシステム開発に1ミリも携わってないんだが!」

「そういう関係無い作業が多いから更に遅れるんだってマネージャーなら分かるでしょ。」「俺を呼ばないで!別の作業をさせて!」と心の中で叫ぶ。

上役が出て行った会議室の中から外の景色を見ながら、サイドFIREで活躍する人達を思い出し、「辞めようかな」と本気で10分ぐらい考えてしまった。

冗談抜きに時間が無いのに10分も止まってしまった。

アイツらに気分で否定される仕事なんて、もう嫌だ・・・。

だってそうだろう?センスって何?どう直すの?

言葉が多いとか少ないとか、主観でしかない。

基準があるなら文字に起こす事でお互いの確認が減るし、上役に提出する資料の品質は保てるのに、それをやらないのだから。※コチラから以前提案したが状況によって違うと拒否。

因みに指摘を漏らさないように記録してますが、毎回言ってる事違いますよ。

転:我に返る

もう嫌だ・・・FIREしよう。

俺より少ない資産で上手くやってる人いる訳だしなんとかなるはずだ。

でも今FIREしたら具体的にどうなるんだっけ。

確かにFIREはできるけれど、俺の目的は何だったのか?

やりたい事(ビジネス化)があるんじゃないのか?

だとすると、サイドの仕事で時間をとられる訳にはいかない。

そうなると資産がある程度無ければ、日常的に小銭稼ぎが必要になる。

いや、冷静に考えると今の資産では色々と問題があるな。

「今はどんなに辛くても、もう少し耐える必要があるんだ」と頭の中で再確認して、お昼を食べずに作業に取り掛かった。

結:あの時に何が起こったのか?

結局、幸か不幸か年末にリカバリーはできず、残業時間が規定を超えたため年末年始の出社は回避となった。

しかし記事を書いている今、不思議に思う。

元々、計画を立てておりスグにFIREできない事は分かっていたし、今までも嫌な事があっても堪えてきた。 ※別に今回が初めてという訳ではない。

だが今回は本当に心の底から逃げたいと思ってしまった。

今までと違う事があるとすれば、「FIREについて知っているかどうか」という要因しか心当たりがない。

よく言われるFIREマインドとしては「最悪、嫌になったら辞めてしまえば良い」が理想ではあるが、それは目標数値に達している(近接している)場合に限ると思う。

逆に目標に達していない(遠い)場合、悪魔の囁きが判断を鈍らせる怖さを感じた。

会社員としてサイドFIREに再現性を求めるなら

役職があったり給与が高いとFIREまでの年数が短くて済む。

そう思っている方が大半だと思いますが、今回の恐怖から私は一概にそう思いません。

あまりにもストレス性が高い業務を長時間続けると心が壊れたり、私のように判断が鈍る可能性があり、遅い早いという以前に挫折します。

多くの平凡会社員で再現性を考えるのであれば、低めの役職でストレスが小さい仕事をコツコツ働きながら、ストレスの低い副業で収入を増やした方が良いと思います。

そして、その副業はサイドFIREした後でもシームレスに続けられる。

出口戦略としてもありです。

ここまで読んでくださった方に感謝を。

2021年12月末の独白

こんにちは、コウちゃんさん(管理人)です。

気まぐれに記載する日記的な位置づけです。

主に

・直近の生活状況

・ニュースに関してFIREを目指す平凡会社員という視点でコメント

したいなと思い記事にします。

【直近の生活状況】

12月は社畜タイムでございました。

システム開発プロジェクトが遅延し、かつ障害を連発した事でリカバリや調査に明け暮れる日々で月曜日~金曜日の5日で家に滞在していた時間は32時間です。

寝食含めてです^^; ※「平均6.4時間なので、ご飯0.45h+風呂0.5h+睡眠+5.45」

残業代が出る会社ではありますが、流石に目がショボショボしたり、冬の雨中に通勤するのが辛いです。今の上司は出社派の残念思考タイプ。

早くFIREしたいですし、ブログを書きたいです。 あ、そうです。

ブログを書きたい~とずっと思っていました。

最近有難い事にアクセスが少しずつ増えているので、なんとか合間を見つけて記事を書きます!

【富裕層の税金申告漏れで税務署の対策が多様化する】

税務署の追跡調査で発覚した富裕層の脱税は去年分で117億円だったそうです。(富裕層やりますね^^;)

富裕層の試行錯誤で脱税を行い、税務署が追跡対策を行ういつものイタチごっこです。

ただし、我々にも関係する情報があります。

海外投資に関する脱税が多く、海外資産への調査に力を入れているようです。数年前から海外資産への検討はされており、今回は更に力を入れるというもの。

最近は若い人の中で投資が定着しつつあり、海外株が人気になっています。

新しい投資内容に目が行って税金が疎かにならないように、どこで税金がとられているのか把握しなければなりません。

テレワークアンケートニュース(給与が減るなら出社する)

リタイアを目指す平凡会社員の希望の星「テレワーク」について、ネガティブアンケートが行われました。

聞き方がずるくて、以下の2択を迫った結果、②が多数派となりました。

①給料が下がるけどテレワークとなる

②給料がそのままで出社となる

テレワークは給料に代わる程の優先度ではないという結果でした。

これはこれで意味があるアンケートかもしれませんが、「テレワークだから給料が減る」ではなくて、「結果が伴っていない(情状酌量もない)から給料が減る」であるべきです。

こういう話題って、どうしてかいつもお馬鹿さんなんですよね。

子供教育に資産形成がでてきた

正直遅いよ・・・( ゚Д゚)って思っていますが、ようやく日本も教育に投資やライフプランについて教育内容に組み込まれる事になりました。

以前からず~~っと思っている事があります。

勉学によって得る教養も確かに必要ですが、必ず使う社会保障や税金、資産形成に関する勉強が何故子供にないのかと・・・。

優先度的には以下になると思っています。

①必ず必要になる知識(費やした時間を必ずペイできる)

②知っていれば使う場面が多い知識(費やした時間を高い期待値でペイできる)

③多分使われないが、教養や人生の進む道のために体験する知識(多分ペイできない)

そして、社会保障や税金は必ず使う(加入義務)事になるので、①に該当します。

あとは、勉強も教え方が微妙ですよね。子供はどうしてこれが必要になるの?

と素直に聞いてくれているのに教養の無い大人のせいで、「よくわからない事をやれる忍耐力」と「暗記する記憶量」を無理やりトレーニングさせられています。

私はこのように説明してほしかったです。

子供の私:「先生、積分って何に使うんですか?」

大人の私:「積分ってのは、面積を求める時に使うんだ。」

子供の私:「縦×横で面積は出せるから、積分の必要性が分からないです」

大人の私:「そうだよね、現実に面積を求めたい物や土地を考えてご覧。綺麗にまっすぐな線が直角になっている形は部屋・机・紙ぐらいだよね?土地はまっすぐかな?直角かな?そうでない場合、計算がザックリになってしまって正確に測れない。昔は農作物を税金として納めていたから役人としては土地分を正確に受け取りたかったりするんだよ。でも広大な土地を全て尺で測る訳にはいかない。日本よりも広大だしね。このように、現実では複雑な条件指定があり、その条件を取り込んで面積を図る応用技なんだよ。伝わったかな?」

子供の私:「なんとなく分かったけど、その場合は~」

みたいな・・・。

当時、私が聞いた先生は「普段使う事は無いかな」で終わってしまいましたね。

私も情熱が無かったので食い下がるようなことはしませんでしたが^^;

正に今の仕事のようです。何故この作業がある?何のために?

これが無くならならない限り、真面目な会社員はどんどん潰れてしまうと思います。

「1+1=2」です。 ただそれが言いたいだけなのに・・・。

ここまで読んでくださった方に感謝を。

FIREするのに知らないなんてあり得ない!健康保険の付き合い方

こんにちは、コウちゃんさん(管理人)です。

先日書いた「国民年金保険」が好評?だったように見えましたので、「健康保険」についても書く事に致しました。

※こういう情報を整理してくれという、FIREとしてはどう評価するか?という要望も承りますのでコメントでもTwitterでも連絡していただけると幸いです^^

健康保険には、色々な種類がある

いつもしつこくてすみません。

状況を把握しなければ良いも悪いも判断がつきません。という事で全体像を捉える事から始めます。

先ずは以下の黄色の「各列名」をご覧ください。

それぞれが何を言っているかキチンと分かりますか?

この表は「公的医療保険の現状調査をまとめた表」です。

言葉の使い方は公式からなので頭に入れておくと公式の発信情報を正確に把握できます。

何故この分け方をするのかは、別記事で書くことにします。

市町村国保 ⇒「国保健康保険」の事です。なんで言葉を言い換えるのだろう^^;

協会けんぽ ⇒「健康保険(中小企業バージョン)」の事です。

組合健保 ⇒「健康保険(大企業バージョン)」の事です。

共済組合 ⇒「公務員様の健康保険」の事です。 ※今回は触れません。

後期高齢者医療制度 ⇒「75歳以上が自動加入する国民健康保険」の事です。

※規模が小さい為省略されていますが「船員保険」という船乗りや自衛隊向けの保険も公的医療保険にはあります。(お国様の資料なのでご勘弁を)

加入先の見分け方(自分の所属を知りましょう)

見方は大きく2パターンあります。

①基本的に保険証の左上に和名で書いてあります。

「国民健康保険」や「健康保険」というキーワードがあります。

カードは標準化されているとはいえ、運営組織によって微妙に違います。

(この国の効率が悪いところ。運営?はこの後触れますのでご安心を。)

②正確に把握するなら保険証に記載された保険者番号(法別番号コード)を見ます。

国民健康保険の場合:

下記写真のように保険者番号が6桁になっています。健康保険は8桁なのです。

健康保険(協会けんぽor組合健保)の場合:

保険者番号の先頭2桁は「法別番号」と呼ばれ、この番号で分けられています。

法別番号の一覧も↓に掲載しますので併せてご覧ください。

平凡会社員であれば「01」「06」のどちらかのはずです。

「01」の政府管掌健康保険とは、上述した「協会けんぽ」の事です。

「06」の組合管掌健康保険とは、上述した「組合健保」の事です。

※分かりづらいですね・・・。

平凡会社員に関係する健康保険の比較

自分に関係する種類が絞れたと思いますので、重要な観点で比較を行っていきます。

比較した表をご覧ください。 かなりのボリュームですので覚悟してください。

※これでも詳細に記載しきるのは困難です。

先ずは特徴を比較してみる

ポイントをかいつまんで解説していきます。

加入条件:

「国民健康保険」は75歳未満であれば誰でも加入できます。何故75歳なのか?お気づきかもしれませんが一番右に「後期高齢医療制度」があります。これは、国民健康保険加入者が75歳になると自動的に切り替わる制度です。少子高齢化によって帳尻を合わせるためにできたルールです。ポイントは「保証は国民健康保険の延長である事」です。

「協会けんぽ」や「組合健保」は会社員が対象であり、所属する企業がどこに加入しているかによって変わります。

保険者(運営):

ココはかなーり重要ですので飛ばさないでください。

皆さんの多くは「国民健康保険も健康保険も国がやっている」という大枠で捉えていませんか?

本当ならある意味良いのですが、国は法律やガイドラインを設けるのみで「地方自治体」や「協会」「組合」が運営しています。

それがどうしたというのか?

ポイントは、運営する組織によって保険としての保障範囲が「最低基準のみ」や「最低基準+α」と違うのです。

更に言うと、「地方自治体」は当然1つでありませんし、「組合」も1つではありません。これが皆さんを混乱させ、情報があったりなかったりする原因になっています。

ココを理解して次に進んでいただけたらと思います。

保険料率:

人によってバラバラなので、説明は割愛致します。ここで示しているのは平均です。

ポイントは、医療頻度の高くなる年齢に「後期高齢医療制度」にて保険料が下がらない事です。

過去記事にてシミュレーションツールを作成しましたのでよかったら是非。

ここに記事リンク

扶養者有無:

配偶者や子供がいる場合で大黒柱様以外の方の収入が低い場合、扶養という形で手続きを行う事で税金控除などの支援を国から受ける事ができます。

健康保険に関しても支援があり、「協会けんぽ」「組合健保」であれば保険料はそのままに扶養者まで守る事ができます。

逆に「国民健康保険」「後期高齢医療制度」では、扶養者を守ることができません。

単身FIREの方は、もし今後扶養者が発生するイベントを考慮しているのであれば、このリスクは考慮しなければなりません。

また、現在結婚されている方にとってもFIRE後には国民健康保険に戻り出費が嵩むため、厄介な課題の1つです。

会社負担有無:

ご存じかと思いますが念のため。

給与明細にて社会保険料が沢山引かれてため息が出ているかもしれませんが、本来、保険料はそのままに扶養者までカバーできる健康保険は国民健康保険よりも当然高いです。

給与明細に書かれている保険料は会社が半分支払った後の残り半分が記載されています。

FIREを目指す者として表現に悩みますが、コレに関しては間違いなく破格です。

「国民健康保険」は会社経由ではなく個人加入ですので、100%自分で支払います。

法定給付の制度有無:

このあたりから言葉が分からない方もいると思いますので表現に注意します。

「法定給付」とは、法律(実は健康保険法があります)に準じた、給付(保障)を示します。

つまり、最低限保障されなければならない内容ですので表の全保険が〇になっています。

付加給付の制度有無:

「付加給付」とは、法律には無いが保険者(運営)が手厚く加入者を守る為に用意した保障です。ポイントは全保険の中で「付加給付」があるのは「組合健保」のみ※です。

※本記事では触れていませんが、共済健保(公務員様)には付加給付があります。

ココまでで大枠は説明しましたが具体的な保障内容についてはどのような内容があるのかを法定給付を比較して紹介します。 付加給付は組合によって異なる為。

法定給付における各保険の比較

先ずは下記の比較表をご覧ください。

見るのが(/ω\)嫌ってぐらいいっぱいありますね。

皆さんが汗水流して支払っている保険には思ったよりも沢山の保障が詰まっています。

知らずに自腹のみで終わらせるのは勿体ないです。

FIREとしては、普段支出を削減して努力している以上、漏らしたくないですね。

申し訳ないのですが、文字数が多くなりすぎて読みづらくなるので、全ての内容を解説はせずに表の見方と言葉遣い、ポイントを説明いたします。

【表の見方】

法定で定められている健康保険の保障内容を全て列挙しました。

全ての列挙に対して、それぞれの健康保険および扶養者がどのように守られているのかをマトリクスにしています。

協会けんぽは組合健保と法定保障では同じ内容でしたので網掛けしています。

また、扶養者のカバー範囲も協会けんぽと組合健保で違いは無かったため、1列で表現しています。

【言葉遣い】

給付とは「賄われる」という意味です。

例えば表一番上の「療養の給付」とは、「病院の医療費の7割が健康保険で賄われる」ので3割の支払で良いという保障です。

支給とは「別途、支払われる」という意味です。

例えば表6番目の「療養費の支給」とは、病院で健康保険を忘れたりすると全額負担になる事があります。その後、「申請を行う事で病院の医療費の7割が健康保険として本人へ別途支払われる」という保障です。

お金が戻ってくる保障がある事を知ってましたか?

忙しい会社員の頃は面倒でやらないかもしれませんが、FIREしている場合は時間がありますから、申請して活用しましょう!

※一番は健康の予防ですが^^;

【ポイント】

表には△マークがあります。

これは、法律では保障していないけれど自治体が力を入れていてカバーしている事を示しています。

それぞれの健康保険には沢山の運営がいます。そして、運営によっては法律で定めた保障よりも手厚くカバーしてくれる運営もありますので、この表が×だからといって無いと決めつけずに、自分の所属する保険運営のHPや問い合わせを行ってください。

この表はあくまでも原則であり比較が目的です。

状況は常に変わりますので原則を知った上で、最終確認を行う事が非常に重要です。

退職後は多くの方が国民健康保険になる

再掲します。

上記の表を見ると、やはり保障内容は断然「協会けんぽ」「組合健保」が手厚いです。

しかし、「協会けんぽ」「組合健保」は会社員しか所属できず、退職後は国民健康保険に必ず移行しなければなりません。

ですので、「私は組合健保だから関係ないわ」とはなりません。

両方知る必要があるのです。

ただし、退職してからの移行期間として退職前の収入を目安とした保険料で継続して2年間加入できる制度があります。

この制度には前提があって、退職前の収入時の標準月額報酬を基に保険料が固定されます。

さらに言うと、会社が折半してくれていた事で自己負担が50%だった保険料を全額負担しなければならず2倍になります。

この点を踏まえて継承するか否かを考える必要があります。

サイドFireの視点で整理する

ここまで一通りのそれぞれの健康保険について保障や保険料を含めて説明をしてきました。

実際にサイドFIREした場合の我々の付き合い方を時系列順に検討していきます。

退職後は継承するのか

保障範囲は分かりましたが、保険料が分からないと継続して加入した方が良いのか、国民健康保険に入った方が良いのかよくわかりません。

という事で計算して比較してみました。(計算方法は脱線するため別記事にしますね)

扶養無しの単身者であれば、あまり変わりません。しかし扶養者が1人でもいると段違いに金額が変わってきます。

これは国民健康保険の計算方式に扶養者はなく、加入人数毎に固定金額が含まれている一方で組合健保は扶養者をカバーされ変わらない為です。

これだけを見ると、家族がいる人は継承一択と思われるかもしれません。

待ってください!

国民健康保険は前年度の収入が影響する1年間だけの結果です。

サイドFIREすれば年収500万円になる人は平凡会社員にはいません。

組合健保の任意継承保険料は、2年間が固定なので2年間のトータルで比較しないと同じ条件で比較したことになりません。

という事で2年目も計算しました。

※計算と時系列による条件変化を考えるので少し複雑です^^;

こんな感じです。やはり単身者には影響が無いようです。

妻1人の場合でも国民健康保険の方が安くなっている事がポイントです。

1年目とは逆に扶養者が少なければ国民健康保険が追い上げる形となりました。

「扶養なし」「妻1人のみ」「妻1人・子1人」にて積み上げてトータルを出します。

組合保険は固定なので3つの条件において折れ線が重なり分かりやすいと思います。

「国民健康保険_扶養なし」以外のパターンの場合、2年トータルで組合保険の任意継承よりも多い保険料となる事が分かります。

つまり、「扶養無しの単身者は国民健康保険の方が保険料が少なくて済む」です。

ただし、「扶養者が1人でもいる場合は、継承した方が保険料が少なくて済む」です。

※因みに、介護保険料を考慮しています。(40歳未満の方はもう少し小さくなります)

保険料免除するのかどうか

国民健康保険も国民年金と同じように保険料を減免できます。

年金保険とは異なりリターンに影響しないため、サイド収入が低い年は可能な限り積極的に活用したい保険となります。

色々と書いてありますが単身者であれば下記の通りです。

前年のサイド収入が43万円以下:保険料の7割免除

前年のサイド収入が71.5万円以下:保険料の5割免除

前年のサイド収入が95万円以下:保険料の2割免除

※因みに定年等の会社都合による場合、前年収入を30%として計算できます。(定年まで働いている人は500万超えてますから減免できない気はします。)

私の場合はサイドで月5~8万程度を収入として得る事を考えていますので、2割減免になれば良いかなという具合です。毎月8万円だと要件を超えてしまいますね。

減免は部分的であるという事

今まで保険料と一言で纏めてしまっていましたが、実は健康保険料には下記のように内訳があります。

①医療保険料

②後期高齢者医療制度支援金

③介護保険料

内、減免できるのは①だけが多いです。 ※地方自治体による

②と③はザックリ言うと、1人当たり「3万円+収入の5%」です。

下記「扶養人数による比較2」の「国民健康保険(扶養なし)」を見てください。

年額で188,562円となっていますが、内、②と③が占めるのは8万円(収入100万)です。

引き算すると108,562円となり、この金額①が減免されるという訳です。

※5割減免の場合、54281円+8万(②と③)=134,281円(年額)

※月額だと、15713円(変更前) から 11190円(変更後)に小さくなるという感じです。

5割減免でもこの程度です。

元々収入に応じて変化するようになっている保険料ですから既に金額が小さくなっており、減免の恩恵も小さくなっていくという事です。やらないよりはやるべきですよ!

ただ、サイド収入を抑制するほどの時間対効果は期待できませんので、若いうちは無理に収入を抑える必要は無いと考えています。

年を取って動けなくなってきたら先ず固定費を削減という感じですね。

75歳になれば後期高齢者医療制度に自動加入する

後期高齢者医療制度とは、2008年から始まった制度で、「少子高齢化によって医療保険が賄えていないので、若い人の支援金割合を減らし、高齢の方の保険料を更に追加する」という制度です。

この制度は、「国民健康保険」に加入したまま75歳になると手続きをしなくても自動的に移行するようになっています。

保障は上述した通り、国民健康保険と基本的には変わりません。

※少なくとも私が調べた限り取り上げる程の違いはありませんでした。

変わるのは保険料の算出方法や運営先が変わり、保険料が上がるという事です。

1割2割の上昇イメージですから特段身構える程の影響ではないと思います。

数千円の固定費に耐えられないようでは、どのみち別の要因で潰れますから計画として破綻しているのですが、今分かっている事は明確に計画に含めましょう。

※別記事でも書きましたが、明確に残さないと後で漏れているのか判断できなくなります。間違っていれば修正すれば良いのです。危ないのは間違っているのか分からない事です。

高額療養費の支給がFIRE計画の参考となる

「高額療養費の支給」は、「療養費の給付(3割負担)」と並ぶ、国民健康保険のメインウエポンです。

収入毎に月額医療費の上限値を定めて、「上限を超えた場合は保険金で超えた分を別途支払います」という制度です。

例えば、減免を受けるような低所得者の場合、

70歳未満:月額上限値は35400円です。

70歳以上:月額上限値は8000円です。

この金額を超えた場合、申請をすれば上限値を除いた金額が保険金として受け取る事ができるという意味です。

つまり、医療にかかり続ける事になったとしても、上記金額を最低限計画に積んでおけば病院に行く事に関して言えば、漏れることは無いという事です。

若い内は積む必要は無いと思っていますが、50歳あたりからは計画に含めた方が良いかなという感覚で考えています。

流石にFIREしてから全期間を計画に盛り込むのは必要資金が高すぎて再現性が無い計画となりそうです。

最後に

今回は国民年金保険に引き続きFIREで必ずお世話になる国民健康保険について書きました。

皆さんが高いと言っている国民健康保険は実は凄い奴です。

国民年金保険は支払った金額に数%の割合で戻ってくるイメージですが、高額療養費の場合、リターンが無い反面、上限がありませんから、FIREの弱点である計画漏れや変更に対するリスク対策が国民健康保険のみで広くカバーできます。

実際に高い保険料ではありますが、義務という事もあり避けられない以上、逆に詳しく知ってFIRE計画に上手く盛り込んでしまいましょう!

ここまで読んでくださった方に感謝を。

サイドFIREする人の年金額

FIREするのに将来の資産推移をシミュレーションしない人はいないと思いますが、これからFIREする人にも既に計算済みの人にも、自分の計算とズレていない事を定期的に確認した方が良いと思います。ルールもちょこちょこ変わっています。

年金額を計算する方法

色々なシミュレーションができるサイトがありますが、仕様が糞なので、定年まで働くパターン以外が余り見かけませんでした。

調べるのと伝えるのが面倒なので作りました笑

計算方法の説明をした後で↓の方にフォームを作成したので良かったらどうぞ。

国民年金保険

ちょー簡単です。

78万1,700円(※)×保険料納付済月数÷480ヵ月(40年) ※後で計算しますよ。

大学卒業なら23歳から勤労開始で2年間=24か月は未払という方も多いと思います。

ただし、別記事のライフプランでも語っていますが、国民年金保険はFIRE後にも支払ますから、35~38年分は支払う計算で良いと思います。

※義務なので基本ブレないと思います。

厚生年金保険

ちょっとだけ鬱陶しいです。

(1)平成15年3月以前=平均標準報酬月額(※1)×7.5/1,000×平成15年3月以前の月数

(2)平成15年4月以後=平均標準報酬額(※2)×5.769/1,000×平成15年4月以後の月数

(3)厚生年金の年金額=(1)+(2)

※平均標準報酬額は、4~6月の税引き(源泉)前の給与収入です。

我々FIREの人間は、ここが短いのが特徴ですからココを任意に指定したいですよね。

できるので大丈夫です♪

平凡会社員ならこんな感じです

言わなくても分かると思いますが、念のため設定条件を明記しておきます。

前提条件

国民年金保険:38年(=456か月)

厚生年金保険:10年(35歳でFIREを設定。120か月)

標準報酬月額:33.5万円(新人と今の平均で計算。新人27万+今40万×0.5)

計算結果

・国民年金の年額は742,615

・厚生年金の年額は231,953

・受給年金の月額は81,214

年金を受給する時の家計簿シミュレーションでは、支出9万円を切っていますので、資産に影響を与えずに乗り切れてしまいそうです。

しかも自分年金も構築していますから。余力はありそうです。

シミュレーションツール

年金基金のページでもシミュレーションができますが、ログインや表示が色々と多くて面倒だと思いますのでスクリプト組みました。良かったら入力して遊んでみてください!

<計算結果>

国民年金の年額は***です。

厚生年金の年額は***です。

受給年金の月額は***だと思います。

年金は保険という事

年金は年金保険という名前です。

名前からも分かるようにお金を貰うというのが目的ではなく、生活の支えとするために利用されるものです。

損得ではなく生活の最低限を守るというレベルで考えましょう!

詳しくは年金の記事がありますので是非見てください!

ココまで読んでくださった方に感謝を。

サイドFIREを目指す平凡会社員にUberEatsは最適かもしれない話

こんにちは、コウちゃんさん(管理人)です。

2021年12月現在、デスマーチで5日間に家にいた時間が32時間でした・・・。

当然ブログ活動もできなかったです。でもアクセスが増えてきているのが嬉しいです!

実はUberEatsをやってます

コウちゃんさん(管理人)は副業の1つでUberEatsをやってます。

車もバイクも運転が好きであり、道路にも詳しい方なので仕事としては適合してました。

また、下記で説明するような条件も合致していたので正に天職でした。

ガッツリ本業としてやる気はありません。

会社員の副業としてはオススメ

UberEatsが全世界で猛威を奮っているのは、ビジネスモデルとしてニーズが高かったからです。

最近はマッチング系統のビジネスが熱く、成功する会社の営業内容を見るとマッチング系統が含まれている事が多いです。UbelrEatsもマッチングビジネスです。

これは、サービス利用者側だけの話ではなく、働き手側も含めた上で、WinWinの関係になるように業務プロセスを構築して運用しているという事です。

資産運用も大切ですが、元手が小さい平凡会社員は増える速度が遅いため、サイドFIREを目指す平凡会社員には手っ取り早く・自由に・高単価で稼げる魅力があります!

※興味があれば本記事の最後に紹介料による山分けもありますので是非。

未だに副業禁止とか言ってる会社が多い

一般の会社は公務員の服務モデルを参考に服務規程・規則を作られている事が多いです。

というかそうでした。今は変わりつつありますが、今まではずっと同じままでした。

就業規則や週休二日制なども公務員から来ています。そして公務員は副業について明確に禁止されています。これは法律としても禁止事項です。

しかし一般の会社は公務員ではないため、法律として禁止事項がありません。

また、就業規則や入社時の契約に書いてあったとしても雇用契約には基準があり、契約書に書いてある事全てが有効にはなりません。

※余談ですが賃貸不動産なども実は無効な記述が結構多かったりします。●●だったら直ちに退去を命ずる・・等ですね。実際に実行して荷物の損害裁判で大家が負けています。

今の時代は、働き方改革や女性の社会進出、自動化、技術の成熟といった歴史のブレイクスルーがあり、簡単な仕事の需要が減り、難しい仕事の需要が増えています。

残業を抑えたままでは収入が上がりません。しかし残業しても生産性がついてこなければ会社としては経済メリットがありません。だからこそ、元気な社員は別の仕事で稼げばよいのですが、社員の生活よりも会社の有益を望む経営者は「残業もさせない」「副業もさせない」と強制する事で「社員の余力時間」も「いつでも出勤計画できる」「本業に専念すれば生産性が上がる」と不正に利用する会社が未だ多い事・・・。

賃金は支配時間に依存するので、賃金のつかないプライベートには支配権はありません。通勤は賃金の代わりに交通費を賄っているので成り立っているだけです。

私の場合

私の所属する会社は事前に相談すれば、本業に影響を出さない事を条件に許容してくれています。

個人的には上司よりも直接労務管理をしている本社部門と会話した方が良い気がします。 ※秘密を守れる人を選んでください。

直属上司は最近の事情を鑑みて労務について会社がどう思っているのか詳しくないかもしれませんし、上司の意見は本社の決定にあまり影響があるとも思えません。

一番良いのは、横のつながり良い人を見つけて事例を聞く事です。その人をトレースして相談先を見つけましょう!

給与収入ではない

平凡会社員へUberEatsをオススメする理由の一つは給与収入ではないという事です。

会社からの明細でよくバレるかどうかを気にする人がいますが、条件を満たせばバレないと考えます。

※勿論、相談してからやるべきです。相談は、組織に属する者としての責任です。

バレない理由は、確定申告(年1回の税金申請)の際に「雑所得」という区分になるからです。

社員と会社の持つ情報を俯瞰してみましょう。

会社は個人の確定申告状況までを要求する事はできません。

されたとしても開示する義務はありません。

つまり、会社に関係する情報だけが分かるので、「所得税」「住民税」「年末調整の控除類」「会社が支払っている金額」ぐらいしか見えません。

会社は計算ミスが無いように確認していますから、当然、「会社が支払っている金額」と「所得税」「住民税」が紐づかないと間違いなのか気にする訳です。

しかし、UberEatsの「雑所得」は「確定申告」の時に「所得税」を個別に支払うので、会社とは関係のないところで完結します。

※確定申告の仕方にもよりますが税務署で窓口申告ならその場で支払い、電子申告であればコンビニ支払という方法を選べます。

それでも住民税は、前年の総課税所得から計算しますから、会社は支払った給与と「住民税」が紐づかない事に気づきます。

ですが、最近はふるさと納税がありますから、住民税が引き算された部分にUberEatsの収入にかかる住民税が足し算されます。

【雑所得とふるさと納税を組み合わせた住民税】

「住民税」=「前年の総所得の課税所得(雑所得を含む)」×0.1ー「ふるさと納税減額」

※言葉の意味が分からない人は、別記事で2022年1月に確定申告と税金の仕組みを解説しますので是非読んでください。

「会社が支払っている金額」に足し算引き算が色々とされているが、最近はふるさと納税で引き算される社員が多いので減っている分には気にされない。という事です。

気にされても「ふるさと納税だと思います」と言えば深追いできません。

バレないというよりは、枠内なら気にされないという表現が適切かもしれません。

【注意点】

ふるさと納税による住民税減額分を上回ると確実に分かります。

ふるさと納税で減額することはあっても増える事はない為です。

ふるさと納税の可能金額は所得によりますが、年収500万ぐらいだと57000円弱です。

概算の住民税は課税所得の10%ですから、雑所得で稼ぐ金額の10%が57000円を超えると会社が知る住民税を超える為、確実に分かるという事です。

上記例の場合、雑所得10%=57000円ですから、10倍の雑所得100%=570,000円がUberで稼いでも住民税がふるさと納税による減額分を超えない金額です。

大体月5万ぐらいになりますが、副業で5万なら使える時間を考えても良い感じですね。

自分で確定申告をする

上記でも記載しましたが、UberEatsだけでなく、最近の個人フードデリバリは確定申告が必要です。

組織に属して勤務管理をしていない事から、勤務支配がなく報酬が給与という区分にならないのです。

会社では税金申告を自動でやってくれますが、個人にはそのような支援はありません。

税金に関する知識も必要になります。

最初は大変ですが、FIREは必ず税金について調べる必要がでてきます。

※特殊なケースなのでなおのこと、騙されないようにしなければならない。

面倒そうに聞こえるかもしれませんが、税金について理解すると世界が変わります。

金融リテラシーのある人とない人が明確に嗅ぎ分けられます。

お金の流れが見えるようにもなります。

嘘なのか本当なのか、期待値があるのかないのかイメージしやすいので、絶対に勉強して確定申告をできるようになってください。

※2022年1月に平凡会社員が行う確定申告の記事を書きますので是非!

組織に属さないメリット

納得いかないルールに強制されなくなり、自分の信じる働き方ができる事です。

例え話になりますが、出勤に遅刻した事が無い人はいないのではないですか?

確かにルールですが、大事な用事があるわけでもないのに5分前後でギャーギャー言われるとストレスマッハですよね。

大切なのはルールがあるから守るのではなく、何故そのルールを守る必要があるのかという事ですから、本質を考えれば5分程度のズレなんて、状況によっては柔軟に許容されて良いものです。「5分遅れたから、定時は5分ずらすね!」とか。

というか厳密にその話をするなら残業代や残業命令を定時までにどのような作業をいつまでにやるのか等をキチンと命令してください。という話なんですが、部下が複数いれば当然できるわけありません。

失礼しました・・・・中間の人間なので熱くなって脱線したようです。

言いたいことは、納得いかないルールに強制されなくなり、自分の信じる働き方ができるという事です。

精神的に楽である

私が指示されるの嫌いなのかもしれません。

また、私が考え方を持っているせいかもしれません。

いつも会社では関係者の意見を聞いて、反対意見であればフォローを入れつつ、チームを回しています。

もー本当に面倒です。

Uberの仕事って、道路状況・運転・店の場所・住所・挨拶ぐらいです。

これらって人の意見が無いんですよね。

だから、自分だけの意見で考えれば良くて最高です。

リタイア後も若いうちはできる

最近は業界が荒れているので、どういう方向に転がるのか分かりませんが、仕事自体は難しくないので、サイドFIRE後の小銭稼ぎとして候補にしていました。

上述のような、精神的負荷もないままできるので、簡単な仕事が減っている現代で正に打って付けです。

ただ、50歳を超えるような場合はできるのか気になるところですね。

その頃までには別のビジネスを確立させたいと考えています。

※以外に「おじ様」が多いんですよね。この仕事。(バイクだから?)

色々なお店に行ける

私みたいな平凡会社員で彼女がいないmen'sには、行った事もないようなお洒落な店に行く事があります。

本来は、私のような平凡会社員は入ってはならない(?)のですが、「だって仕事ですから」という顔でなんとか入れます。(笑)

最近だとゴーストレストランという店もあって、びっくりしますよ!

店で食べることはできなくて、出前が前提なんです。一般のお客さんはいません。

お店の作りも変わっていて、レストランには見えない独特な雰囲気です。

ただの工場かと思って扉を開けたら厨房で~ とか、

ホテルのエントランス横の扉を開けたら厨房で~ とか、

駐車場かと思ったら中に受付と案件番号ディスプレイがある~とかです。面白いです。

画像みたいな所に入っていって「ウーバーでーす」と言うと人が出てきて、商品を受け取ります。

「ありがとう」と言われる事がある

サイドFIREの時に働く仕事で「ありがとう」と言われる仕事がしたいと思っています。

私はいつも届けた時に「ありがとうございましたー」って言うようにしてるんですが、お客さんから、「はーいありがとう」とか「はいはーい」とか、なぜか「すみません」とか言われるのですが、「ありがとう」は何だかくすぐったいですね。

コッチが「ありがとう」なサービスなんですけどね。

そういう人に限ってチップくれるから、心がもどかしいです。(嬉しい的な意味で)

サイドの仕事としても有りなのかなと思ってしまいます。

余談ですが、偶に子供が玄関まで受け取りに来るとき、目の前で「ウーバーだ!」って言われるとちょっと笑います。頼んだのボクじゃないのかな?

「はーい、ありがとうございまーす」って言って、渡して去ります。

出前館は報酬の高さと引き換えにルールが多い

2021年の10月あたりから、出前館は配達報酬を爆増させて日本中の配達員を引き抜いています。

時給換算で3000円は冗談抜きで再現できるものです。

ただし、会社員の副業であれば私はUberEatsをお勧めします。

調べればスグに分かる事ですが、出前館は色々な制約が多いです。

自分で案件をとる、荷物の授受には伝票、帽子をかぶる、配達時間、クレームペナルティ。

なんだか、組織に属しているみたいです。

配達本業の方々からするとお祭りのようですが、副業の私からするとUberEats一択ですね。

自転車配達がスリコ(スリーコイン:300円)と揶揄されていますが、自転車は1時間に5,6件配達しますから時給2000円ぐらい稼げます。

バイクでも1件、450-900円ぐらいで、1時間に2,3件配達しますから同じように稼げます。(バイクは距離が違う為)

※私はピーク(御飯時)時間帯付近で隙間時間に2-3時間やっている感覚で記載しています。本業のように一日中ですと、時給2000円にならない時間帯もあるかもしれません。

ギグワークは自由が優先ですから、私はUberEatsですかね。

今後の動きでも合わせていかなければなりませんが、出前館の今のやり方は利益がとれませんので半年以上続きません。(株価が暴落してます。投資家から見て怖いと思われている)

続いてUberです。※正確にはウーバーテクノロジーです。

出前館の引き抜き戦略にて下降していますが、増減を繰り返しています。

Uberはフードデリバリだけのビジネスに投資しているわけではなく、配車(タクシー)や委託マッチングや投資マッチングなどもやっており、事業リスク分散しています。

また、国も別々で実施していることから出前館よりも長期的な戦いに強い性質があるという事です。しかも業務を自動化していますから運営費は必要最低限に抑えられています。

そんな中に短期的な報酬爆増による戦いを挑んだ事で投資家が離れたと分析。

結局、長期戦ではITシステムにお金をかけているUberに軍配があがると考えています。

色々ニュースになっているのは期待の裏返し

色々なニュースでUberEatsが騒がれてますが、それだけ知名度が高いという事なんだと思います。

UberEats側の戦略なのかと勘繰ってしまう程です。

知名度が高ければ広告費用も減っていきますから、今後の長期戦でも有利になります。

ビジネス上のような戦略な戦いだとやっぱり西洋人って上手いんですよね。

ただそれをダメにする日本人の社会というのもアリ笑

現在雇用に関して話題になってますが、そもそも、雇用ではない事で自由を手にしている部分が売りなので雇用になって制約が多くなる場合、私はオススメしないと思います。

平凡会社員でUber配達員に興味を持たれた方へ

配達員をやってみようかなと思っている方は、取り敢えずやってみた方が良いです。

最初はドキドキしますし、アプリの操作などで戸惑う事もあります。

失敗も絶対にします。でもそれは普通の事で他の副業でも同じ事ですからやるなら自由度が高く、時代の波に乗った時期にやりましょう!

前にも言いましたが資産運用の世界では1年で300倍の価値に差があります。

先にお金を持っている方が増やせる時間が多くなり有利なのです。

どうせやるなら紹介料を山分けしましょう!

※2021年12月末に山分けは終了します。(キャンペーンが終わりました)

実は配達員を紹介して、配達が実際にされると紹介した人にお金が貰える制度があります。

ですが、それは紹介した人だけにメリットがあるので、紹介された人は面倒なだけです。

そこで、下記の方法でご登録いただければ紹介料を山分けしますので、良かったら活用してください。 出前館が引き抜いている今が紹介高単価なのでオススメです!

※因みに私の紹介コードを使っていただけた方には配達時の疑問とかもTwitterで応答します。気軽に回答するので気軽に聞いてください^q^(会社員なのでリアルタイムは難しいですが)

【山分けの段取り】

①皆さんは、コウちゃんさん(管理人)のTwitterへDMメールにて紹介を受けてみたい旨の連絡をする。

※ブログやSNSでコードを多数展開する事が禁止されているため個別に交付する方式

②コウちゃんさん(管理人)は、紹介コードをDM返信する。

③皆さんは、紹介コードを使って配達員パートナーの登録をしていただき、5回の配達を行っていただく。

④コウちゃんさん(管理人)は、Uberアプリで皆さんが紹介条件を満たしたのか確認できます。※2021年12月現在では5回の配達で35000円ゲットできます。

⑤コウちゃんさん(管理人)は、DMの返信にて達成された事が確認できた事を連絡する。ここで確認画面の証跡キャプチャを添付して共有する。

⑥コウちゃんさん(管理人)は、Uberからの入金が確定後、DMの返信にて銀行振込先をヒアリングします。

⑦皆さんは、DMの返信にて振込先を回答します。

⑧コウちゃんさん(管理人)は、実名がバレないように注意しつつ(笑)、振込先へ半分の額を入金します。 ※2021年12月の場合は、35000円なので17500円です。

因みに、5回の配達は慣れている人の自転車は1時間、バイクなら2時間で達成できるぐらいの量です。 ※5回の配達は、1か月の間であれば日を跨いでも大丈夫です。

1~2時間でUberの配達金額にて2000~4000円を確保して17,500円の山分けを受け取れる

のは、1日だけの副業と考えてもかなりの高単価です。

(正社員が一日フル稼働して会社負担社会保険料を含めた金額を2時間で稼ぐイメージ)

これは制度がある時だけですし、出前館に人がとられている今だからこその単価です。

低い時は5000円や、紹介料が無い時もありますから年末年始に一日だけとか自転車散歩のついでにとかでもオススメです。

※他の人よりも何故か私の単価高いかも。(更新に気づき次第、追記しますね)

今後UberEatsの記事も書いていきますので、こういう情報が欲しいというリクエストがあれば教えてください。

ここまで読んでくださった方に感謝を。

マンションの修繕積立費が増えているらしい

こんにちは コウちゃんさん(管理人)です。

最近気になるニュースがあったので調べてみました。

FIREに関連する情報でもありますので是非読んでください。

- はじめに

- マンションの修繕積立費って何?

- FIREから見た修繕積立費の嫌な点

- なぜ修繕積立費が上がるのか?

- マンションの耐久と資産価値

- FIREとしては避けた方が良いかもしれない?

- 固定資産税も上がっている?

- FIREで避けて通れない支出は住宅が握っている

はじめに

本記事の結論を簡潔に言います。

新しい総理大臣の下、様々な経済政策が実施される傍らで有限である財源を使っている為、国が別の経路から財源確保に動き出しています。

FIREの皆さんにも関係する情報であるため、頭に入れた方が良い情報のお知らせです。

マンションの修繕積立費って何?

賃貸マンションであれば大家さんから家賃の中に含まれて形状されています。

分譲マンションであれば組合の方々が建物全体のメンテナンスの為に毎月徴収する費用の事です。

※分譲マンションとは購入するマンションの事です。固定資産を分け合うからですね。

どこかの部屋や敷地内の修理や工事が必要となった場合にそのお金が元手となって使われます。

つまり分譲マンションの建物全体に対するの強制加入保険みたいなものです。

FIREから見た修繕積立費の嫌な点

1.自分一人の意見では修理有無や工事、改築の規模、グレードを決める事ができない。

過去の記事で中古戸建をお勧めしている記事があります。

上記記事でも中古マンションより中古戸建をお勧めしている理由は、FIREを目指す者として、本当に必要な箇所以外の出費は抑えたいと考えているからです。

しかし、分譲マンションに住んでいる方々が皆同じ考えを持っている訳ではありません。

例えば、平凡会社員のFIREであれば車を持つ人は稀となります。

分譲マンションには駐車場があり、「施設を綺麗にしたい」となったとします。

私なら危険性があったり駐車場として機能しないのであれば納得できますが、ただ綺麗にするだけという事であれば複雑な気持ちです。

基本的に共用する場所への修繕費ですから、自分の部屋は別腹です。

2.メンテナンスや工事で足りない場合は、再回収する事もある。

上述のように自分に関係なくとも、不足の場合には再回収に応じねばなりません。

ココで支払に納得いかずトラブルとなるケースも良く聞きます。

メンテナンスや工事が必要となるが支払が滞る場合は、一時的に金融機関から借金を受けて、今後の修繕積立費が増額するというケースもあります。

要するに、自分の采配で支出を決定できないという事です。

なぜ修繕積立費が上がるのか?

複合した理由があります。内、共通する理由を調べてピックアップします。

マンションを修繕するタイミング

一般的な管理方法として、メーカーの定める良いメンテナンスとして、15年や20年という周期で建物全体のメンテナンスが入ります。当時のマンション構築ブームがメンテナンス周期と重なった為、各地で見積を行ったところ不足気味になり修繕積立費が増額されたという事が考えられます。

平成14年(2001)頃から平成19年(2006)の戸数増加が激しく、そこから15~20年を足すと

2021年あたりになるという事ですね。

実はこれ、現代に限った事ではないのですが、現代では過去の見積もりとギャップがあり修繕積立費を増額しなければならなくなってしまったという事となります。

マンションの耐久と資産価値

マンションというのは戸建よりも物理的な資産価値が下がりにくく、減価償却年数も47年とかなりの長寿です。(鉄筋コンクリート)

良い事に聞こえますが、修繕積立費が増加傾向にあるという事に限って言うと、悪い話だと考えています。

資産価値が下がりにくいという事は、見方を変えると「安定している」事の裏付けです。

建物の劣化の観点としては、予定した通りに劣化が進み、高確率で「計画通りの修繕費」がかかります。その過程で積立費が上がったという事を考えると、今後もずっと安定して上がったままとなる事が予想できます。(つまり上がる計画だった)

そもそも、計画通りなのに何故積立費が上がるのかというと、分譲するときに安く見せるためです。

最近はネット中から最適化されたビッグデータの波が来ていますから、不動産業界も今まで通り不透明なやり方ではお客さんと共栄する事はできないと確信しています。

※脱線しますが賃貸契約で入る時と出るときに鍵交換費用が明細に入っていて指摘したら「そういう決まりです」と言われた事があり、業界の違和感を感じました笑

FIREとしては避けた方が良いかもしれない?

平凡会社員のサイドFIREの場合、大きな変化に弱い性質があります。

資産を減らさずに保てるという算段を持ってFIREする訳ですから、途中で計画外の出費が重なると算段が崩れてきます。入金力があれば調整に自由幅があるのですが、FIREは入金が小さくなる事が多く、支出は既に削減済みであるため、調整の余地は無く、足りない分をサイド収入で賄うしか方法が無いのです。

戸建であれば、応急処置を自分で行ったり、見栄えが悪くても使えれば良いという形で妥協するなど、ダメージを最小限にする選択もありますが、他人の意見があるとそうもいきません。

その為、マンションと比較して戸建はオススメ度が高いと考えています。

固定資産税も上がっている?

岸田政権は固定資産税にも目を付けており、増税を掲げています。

2021年12月現在では、確定しておらずどのように変更するかも分かりません。

固定資産税の増加は、戸建てだけではなくマンションも同様です。(固定資産です)

悪いニュースかもしれませんが、私は好機と捉えています。

何故なら、FIREする前に「こういう事もあるのか日本は」と分かったからです。

PDCAにて計画を変更する要素になると思います。

FIREで避けて通れない支出は住宅が握っている

なぜこんなニュースの内容を取り上げて記事にしているのかと言うと、支出の大半を家賃がウエイトを占めているからです。

家賃を制すればFIREが成功するとは限りませんが、家賃を削減せずにFIREを成功させた平凡会社員を私は知りません。

平凡会社員の場合、「家賃の削減」と「時間を消費して働く」対価が同じ重さだからです。

例えば、家賃に手を入れて月2万で済む所、賃貸で月7万支払っていた場合、月間5万の差があります。

この5万円の採算をどのようにとるのかと考えさせると、大半の平凡会社員は「働く」と言うと思います。毎月の固定費ですから稼げなかったというやり方はとれません。

しかし、FIREの目的はなんでしたか? 私は自由な時間が欲しいからです。

※多くの人もそうだと思っています。

働く時間を削減する事で自由な時間を確保する事が目的ですので、プラスマイナスゼロになるぐらいなら最初から家賃を削るべきです。

要するに住宅はFIREの要であり、今後の選択肢となる環境が変わった事を認識していただけたら、私は幸いです。

ここまで読んでくださった方に感謝を。

ブログを始めて1か月のアクセス変化(2021年12月)

こんにちは、コウちゃんさん(管理人)です。

気づいたらブログを始めて1か月経過していました。

正直もっと簡単に書ける物だと思っていたのですが、意外に大変なのですね。

始める前から色々な本やブログを見ていましたから、アクセスを集めるには時間を要する事は分かった上でやっております。

今後、ブログを書く人やブログの盛り上がり具合の参考になればと思い毎月の報告とします。

はてなブログのアクセス結果

先ずは結果からご覧ください。

合計66アクセスでした。

この合計には私がテストでアクセスしている件数が4回程含まれているはずです。

実際には少し低いという事ですね。 きびしー世界です。 負けませんが^q^

何もしないとアクセスされない当たり前の話

アクセスがある記事と無い記事

始めた当時は全くアクセスが無かった(あるのは私のテストです)のですが、推移を見ると最近見て下さる方がいらっしゃいます。感謝を。

当初と最近では行動を変えています。 その結果の影響であると分析しています。

1.はじめは記事を書くだけでした。(SNSなどでシェアもしていません)

2.記事を書いた時にSNSにシェアするようになった。

3.SNSの中でも存在を伝えたり、ちょうど自分の得意な内容でトレンドがあったので早急に記事を書いた。

アクセスの上がった箇所は何れもSNSで繋がった記事です。

アクセス数の多い赤枠はSNSでシェアをしています。

反対にアクセスが少ない青枠はSNSでシェアをしていません。

アクセス件数から予測すると

「赤枠からブログを存在を知っていただき、内部閲覧で青枠をみていただいた」

と考えられます。

読んでいただくためには、存在を共有しないと始まらないという事を体験できました。

記事タイトルのインパクト

SNSでシェアする事を決めた上で記事タイトルを書いているので、ある程度興味を惹くタイトルを付けてみました。

今の私としては成功と考えているのですが、やはり色々な本やブログの先輩方がおっしゃる通りタイトルが重要という事もあると考えます。

私の考えですが、「答えを探している人の答え」や「盛り上がるSNSの発言に対するアンチテーゼ(注意)」がポイントになったのではないかと、逆の立場で考えました。

まだまだ先は長いものです。 色々と試してみます。

SNSのトレンド中はアピールのチャンス?

偶々かもしれませんが、今回トレンド内容でアクセスがあった事もありトレンドについても分析しています。

話題になるという事は、1つのトピックに興味のある人達が集まっている状況となります。

ブログを知ってもらうという観点で言い換えると、ブログ読者になっていただける方が集まっている状態です。

無名ブログとしては非常にチャンスです。

本当は「キーワードプランナー」などから、多くの人が求めている記事から優先して書きたいのですが、いかんせん有料で使いこなせるのか不安です。

今月の活動時間

①情報収集・調査:20時間

②執筆 :60時間

初月という事もあり、頑張ったのか頑張ってないのか定量的には分かりませんが、ソコソコ活動しています。

サイドFIRE後の収入になれば嬉しいですが、暫くはこれが続きそうです笑

休日に書き貯めて、平日に補修して公開するイメージです。

今月は本業のトラブル続きで残業が多かった事から間が空く事もありました。

終わりに

はじめて1か月という、真っ白な状態で行動した結果がアクセスに表れたという面白い結果となりました。

アクセス数が少ない現状ですが、色々な事を試した結果が見やすい状況でもあり実験の分析がしやすい環境でもあります。逆手にとって色々試そうと思います。

「疑問を疑問のまま放置したら負ける」ですね。

次回へのアクションプラン

・Googleトレンドを使ってみる

サイドFIREの弱点について

こんにちは。

最近、有名なライオンさんがサイドFIREの資産推移をデフォルメした動画で、FIREの中でもサイドFIREを志す人の声がSNSに沢山挙がってました。

良い部分は別記事でもどんどん書いていきますが、他にはない情報から書き出していく事で本記事の有用性を上げたいと思います。

- サイドFIREの資産推移を振り返る

- お金の推移だけでサイドFIREをしてはいけない

- 目的を忘れないで

- 先人の経験を有難く教示しましょう

- 年代別でハッピーターンが変わる

- それでもサイドFIREを計画する理由

サイドFIREの資産推移を振り返る

サイドFIREでは下記のような方針で資産推移を想定できます。

先ずは軽く眺めてください。表記を忘れたのですが縦軸が資産、横軸が年齢です。

図のイメージでは私のサイドFIRE計画を参考に35歳でFIREする推移を描きました。

それぞれのパターンについて簡単に説明します。

一進一退パターン①

働ける年齢の場合はサイドにより収入を得て、資産運用と併せる事で支出をプラスマイナスゼロにする方式です。

働けない年齢の場合は、年金がサイド収入の代わりとなって、高齢になっても収支を釣り合わせられる作戦となります。

サイドFIREのお手本の考え方となります。

働いてないのに年金って貰えるの?という方は過去記事

をご覧ください。

ゆっくり蓄積パターン②

行動方式は一進一退パターン①と同じです。

ただ、収支がプラスに傾くように釣り合わせ資産を増やす事で、未来へのリスクにも力を割きたい作戦となります。

注意点としては、働き方を誤るとせっかくの自由な時間が失われたり、正社員の方が効率が良かったという事になりかねません。

ゆっくり取り崩しパターン③

ゆっくり蓄積パターン②とは反対の作戦で、可能な限り今の時間を有用に使いたい、謳歌したいという作戦となります。

別の記事でも資産が底をつかないシミュレーション結果が出ていますので、十分実現性があります。

注意点としては、目減りする資産への精神不安や、未来へのリスクに力を割けていない為、調査不足による計画漏れや社会環境の変化によって、お金による対応以外を余儀なくされる可能性があります。

お金の推移だけでサイドFIREをしてはいけない

ここまで読んでいただいた方で「俺は②だな」「私は①かな」と思った方、ちょっと待ってください!!

上記のパターンのように一貫性をもって蓄積や取り崩しを継続しなくてはいけない理由はありませんので、思い込まないようにご注意ください。

途中で変えても良いのです。あくまでも資産推移の方針を考える概念になります。

それに上記は資産推移だけの話です。他にも考慮する事は沢山あります。

目的を忘れないで

FIREをするにあたって自己分析やFIRE後に為す目的設定を先ず最初にすべきです。

目的のない計画では、行動方針にブレが出たり、想定外の事象に対して毎回人生の方向に悩み続ける事になります。

私の場合、働きたくないのではなく、

・時間に縛られて休日を過ごしたくない事

・考えの合わない上司の下で働きたくない事

・ありがとうと言われたい事

という理由があります。(更に要すると幸せになりたいのが目的です)

あくまでも現実世界にいるのは、人間です。

お金は問題を汎用的に解消できる手段ですが、目的ではありません。

※勿論、マネーゲームが目的ならOKだと思います。

お金に人生を左右されるのではなく、人生の方向を切り替えるために不安となる経済的課題を解消する手法として利用するのがサイドFIREだと考えています。

先人の経験を有難く教示しましょう

現代にはインターネットがあり、多くの人が発信した情報を繋げ人が同じ歴史を繰り返さずに済むようになっています。

既に海外ではFIREの体験者が多く、日本でも実践者がいますから、その先輩方の情報を読んで得た悪い方面における気づきを纏めています。

弱点として気づいた事は計画に入れて対策を考えましょう。

疑問を疑問のまま放置する者は必ず負けます。勝たずとも負けない戦いをしましょう。

精神的な変化について

上述でもありましたが、FIREを実施した方で共通して精神的に悪影響した事をピックアップしました。

①暇すぎてどうすればよいのか分からなくなる

②資産が減っていく事が不安になる

③寂しい

軽く言及します。

①暇すぎてという方は、目的を設定していない事が原因です。

また、目的に対する調査が足りず実際には実行できなかった事も考えられます。

目的と調査・計画が大事という事が分かりやすい凡例と言えます。

②意外に知られていないのが、この資産が減っていく事が不安という感情です。

厄介な事に、歴史上人間は食物の貯蓄など長い間、余裕に安心を感じて生きている為、もはや性質と言っても良いレベルであり、FIRE最大の敵です。(隠れボス)

精神対策は資産を減らさない事です。

サイドFIREは収入を調整できるので不安を和らげる方法になる事が数あるFIREでも有利な点です。

実は年金保険というのは、政府がこの本質に気づいているからこその対応策だったりします。失礼な言い方ですが意外によく考えられているのです。

③寂しいですか・・・。既にボッチの私からすると想像できませんが、折角先輩からの共通経験ですから、対策は考えておく必要があります。

恐らく鬼門になるのは40代後半あたりからの人付き合いではないかと推測します。

若い内はラフな付き合いでも気軽にできるものですが、歳を重ねた後に仲良く遊びに行くという現場を私見たことがありません^^;

求めているのは、僅かな機会の友人との繋がりではなく、継続的な関わりだと思いますから、同じように継続する経済活動による仲間とつるめば良いのでは?と思っています。

「同じ事をしているので目線が近い」「共通の話題がある」「同じ時間を過ごす」

部活仲間と同じ特徴がありますね^^(ココは研究中です)

年代別でハッピーターンが変わる

本記事のメインになります。

サイドFIREは自由に働き収入を得られる働き方をします。

当然リスクもあり、年齢と共に、雇用条件が変わってくると分析しています。

・キャリアが途切れている(無い訳ではない)

・高齢になるにつれて肉体労働が厳しくなってくる

サイドFIREでのリスクから見た推移をイメージ化しました。

堂々:若い内は肉体労働でも問題なく、再雇用の道でも引き返せる余地がある。

不安:肉体労働も厳しく、高齢でキャリアが無い為、再雇用では選択自由が無い。

平穏:年金受給を開始して労働は無いが、資産にやや不安が残る。

和やか:年金受給を開始して労働もなく、資産にも余裕があり、リスクに対応できる。

自由に働けるギグワークの多くは、会社員としてのキャリアにはなりません。

肉体労働であっても若いうちは問題なく、寧ろ稼ぎやすいので楽しいかもしれません。

50歳を超えたあたりからは想像も尽きませんが、世の先輩の発言に耳を傾ける限りは、肉体労働は厳しそうです。

しかし、「キャリアが薄く、かつ高齢の方が働ける場所」はあまり無く、工事現場などの肉体労働に寄る傾向にあります。

※50歳はイメージです。説明を理解しやすいように分かりやすい切れ目としています。

その後、65歳を超えてしまえば年金受給を開始できるため、サイドとして得る必要な収入を補完できますから、再雇用に対する課題も解消されていく事が予想できます。

お金の消費意欲も高くないため、ここまで来て資産が2000万円以上あれば平均寿命まで逃げ切れると考えています。

※重病になった場合、働いていても払える物ではなく、高額医療・療養制度を発動します。

※そういえば、老後2000万円問題は無かったかのように消えたのご存じですか?(計算ミス)

サイドFIREの弱点は中高年にアリ!

よって、50歳~65歳の期間が、サイドFIREの成功/失敗への分水嶺と考えています。

対策にはいくつかの方法が考えられます。

①「50歳~65歳」は無職でも耐えられるように資産形成しておく。

②「FIRE~50歳」と「50歳~65歳」でサイド収入に必要となる金額を予め段差を付けて計画しておく。(例:「FIRE~50歳」は7万、「50歳~65歳」は3万など)

③自分のビジネスを確立する。(私はやりたい事があるのでココを頑張ります)

個人的には①と③をお勧め致します。

理由は、「50歳~65歳」で雇用される現場では、自分よりも年下の方から雑な扱いを受けないか不安だからです。

そして、きっとそれは自分の裁量・努力で変更できません。

UberEatsのように組織に属さずに働ける場合、この問題は解消できるかもしれません。60歳でUberEatsしている人は限られますが・・。

しかし、新しいビジネスであり課題も沢山ありますから、これからどうなるか誰にも分かりません。

分からない物を計画に含めるのは危険です。

だから無いものと考えておいて、使えるなら幸運だったという悲観論で進めましょう。

それでもサイドFIREを計画する理由

今回はサイドFIREの悪い部分に着目して書いています。

ここまでデメリットを分かっていても私は辞める気がありません。

理由は、「再現性が高く平凡会社員でも達成できる最も安定するプラン」だからです。

そして、経済的不安を最小限に抑えながらコジ開けられた時間を使い、やりたい事を達成してみせます。

ここまで読んでくださった方に感謝を。